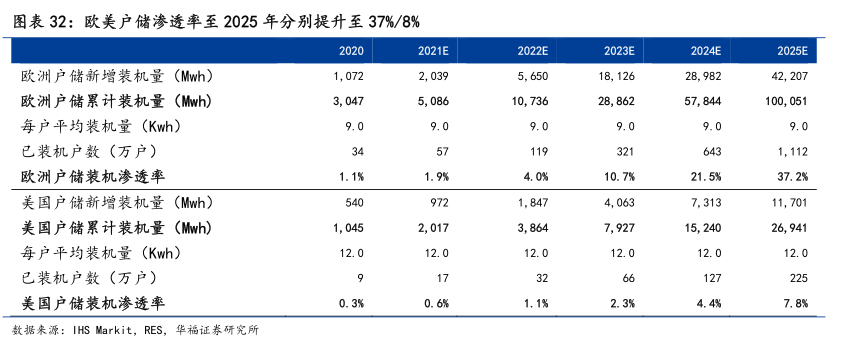

图表内容

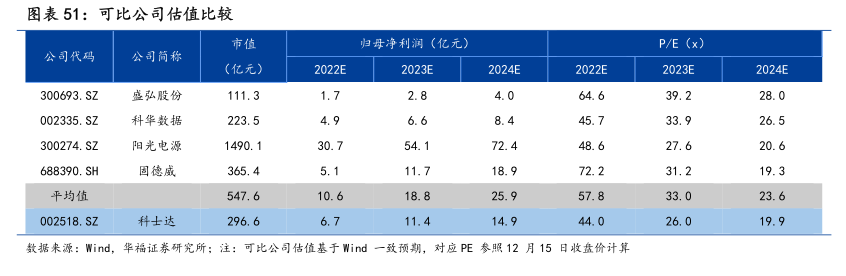

图表8:新能源业务营收(单位:亿元)

20122013201420152016201720182019202020212022E

数据来源:Wind

华福证券研究所

研究报告节选:

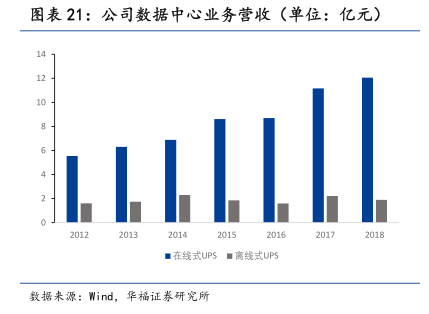

数据中心业务稳定增长,新能源业务提供第二增长点。公司成立至今,以各功率UPS 产品为主的数据中心业务一直是公司的核心业务之一,每年为公司提供稳定的收入。公司数据中心业务营收从 2012 年的 8.11 亿元左右增长至 2021 年的 23.12 亿,为公司新能源业务的发展打下扎实基础。新能源业务方面,由于 2018 年国内光伏新政影响,公司新能源业务收入出现了下滑,但是公司并未放弃国内市场,参与了西藏朗明桑珠孜区 50MW 光伏示范项目和中核集团克拉玛依 100MW 等光伏发电项目的建设,维持公司在国内的品牌影响力。海外方面,公司提前布局户储渠道,通过公司已有 UPS业务在海外的渠道布局,快速打开海外户储市场,在欧洲户储高需求的情况下,在 21年和 22 年迎来了储能的大丰收,公司 2021 年新能源业务营收达 4.52 亿元,我们预计 2022 年新能源业务累计营收预计在 17.14 亿元左右,将远远超过去年的新能源营收。