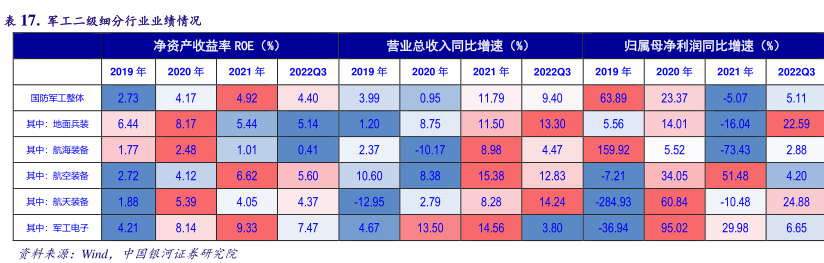

图表内容

表17。军工二级细分行业业绩情况

净资产收益率ROE(%)

营业总收入同比增速(%)

归属母净利润同比增速(%)

2019年

2020年

2021年

2022Q3

2019年

2020年

2021年

2022Q3

2019年

2020年

2021年

2022Q3

国防军工整体

2.73

4.17

4.92

4.40

3.99

0.95

11.79

9.40

63.89

23.37

.5.07

5.11

其中:地面兵装

6.44

8.17

5.44

5.14

1.20

8.75

11.50

13.30

5.56

14.01

.16.04

22.59

其中:航海装备

1.77

2.48

1.01

0.41

2.37

-10.17

8.98

4.47

159.92

5.52

-73.43

2.88

其中:航空装备

2.72

4.12

6.62

5.60

10.60

8.38

15.38

12.83

-7.21

34.05

51.48

4.20

其中:航天装备

1.88

5.39

4.05

4.37

-12.95

2.79

8.28

14.24

-284.93

60.84

-10.48

24.88

其中:军工电子

4.21

8.14

9.33

7.47

4.67

13.50

14.56

3.80

-36.94

95.02

29.98

6.65