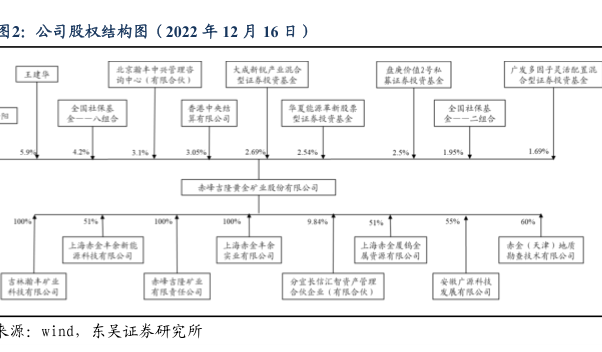

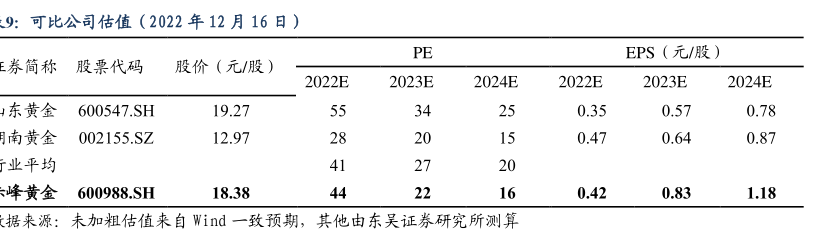

图表内容

9:可比公司估值(2022年12月16日)

PE

EPS(元/股)

王券简称股票代码

股价(元/股)

2022E

2023E

2024E

2022E

2023E

2024E

600547.SH

19.27

0.35

0.57

0.78

用南黄金

002155.SZ

12.97

0.47

0.64

0.87

业平均

峰黄金

600988.SH

18.38

0.42

0.83

1.18

据来源:未加粗估值来自Wid一致预期,其他由东吴证券研究所测算

研究报告节选:

因此,考虑公司产能稳步放量,叠加多重因素助推金价继续上涨,我们预计公司2022-2024 年收入为 70/88/104 亿元,同比增速为 85%/26%/18%;归母净利润分别为7/14/20 亿元,同比增速分别为 20%/97%/42%。对应 PE 分别为 44/22/16x。此处我们选取山东黄金、湖南黄金为可比公司,得出 2023-2024 年 PE 均值为 27/20x;公司估值低于可比公司均值。考虑加息边际放缓有望推动黄金价格持续上行,公司黄金业务高速成长且估值较低,故首次覆盖给予公司“买入”评级。