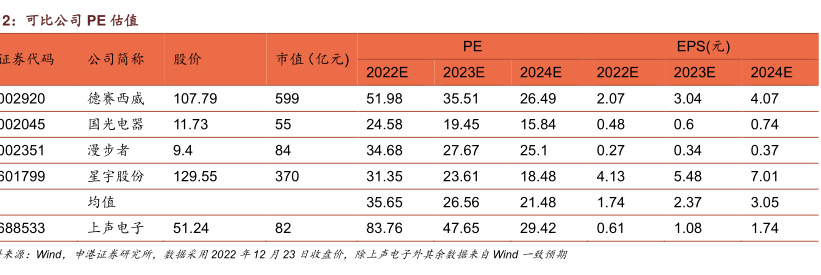

图表内容

2:可比公司PE估值

PE

EPS(元)

公司简称

股价

市值(亿元)

2022E

2023E

2024E

2022E

2023E

2024E

德赛西威

107.79

51.98

35.51

26.49

2.07

3.04

4.07

国光电器

11.73

24.58

19.45

15.84

0.48

0.6

0.74

漫步者

9.4

34.68

27.67

25.1

0.27

0.34

0.37

星宇股份

129.55

31.35

23.61

18.48

4.13

5.48

7.01

均值

35.65

26.56

21.48

1.74

2.37

3.05

上声电子

51.24

83.76

47.65

29.42

0.61

1.08

1.74

来源:Wind

中港证恭研究所,数摇采用2022年12月23日收盘价,除上声电子外其余数据来自Wind一政预期