图表内容

图61:21H1公司下游结构占比情况

医疗器城

298%

备,18.31%

通用设备

11.91%

61619%

5.19%

资料来源:公司公告,中原证券

研究报告节选:

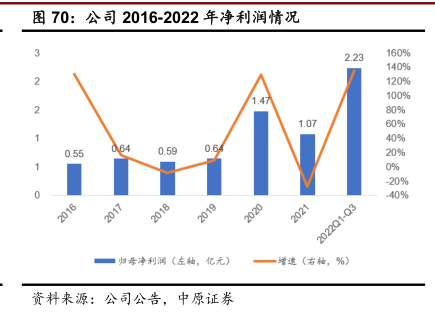

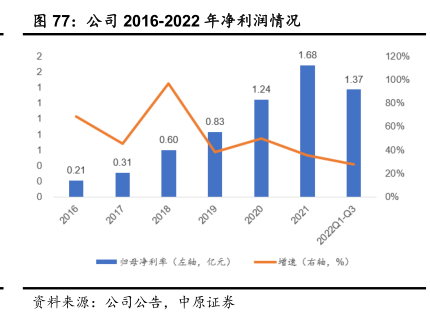

公司战略调整推动业绩高成长,盈利能力稳步提升。受益于半导体需求旺盛,公司进行战略调整,将产能优先满足半导体设备领域客户需求,带动了公司业绩的增长,2022 前三季度公司营业收入为 4.59 亿元,同比增长 21.12%;归母净利润为 1.2 亿元,同比增长 44.78%;2016-2021 年营业收入和归母净利润复合增速分别为 17.66%、19.26%。产品结构变化带来盈利能力的改善,2022 年前三季度公司销售毛利率 38.28%、销售净利率 26.12%,近三年公司毛利率相对稳定,净利率处于稳步提升中。