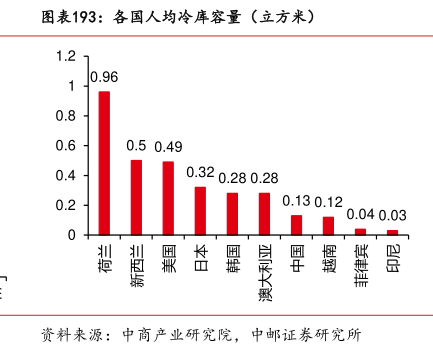

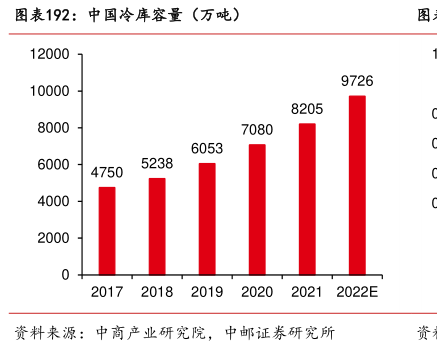

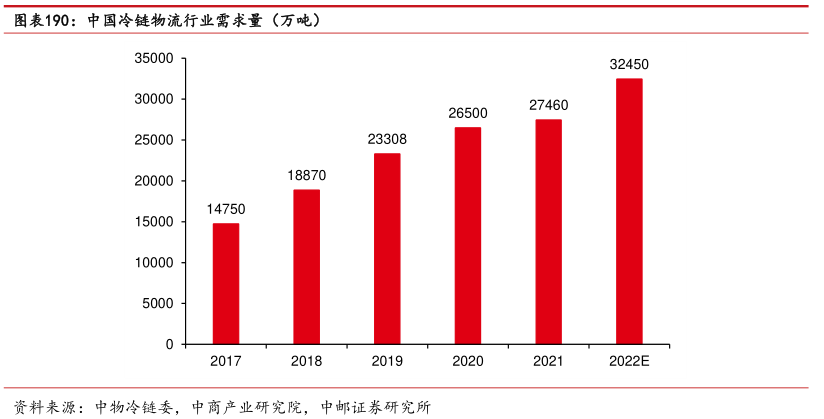

图表内容

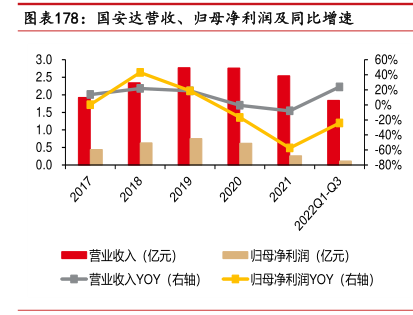

图表178:国安达营收、归母净利润及同比增速

3.0

60%

40%

20%

0%

-20%

0.5

-40%

-60%

-80%

2022Q1-Q3

营业收入(亿元)

归母净利润(亿元)

一营业收入YOY(右轴)

●一归母净利润YOY(右轴)

研究报告节选:

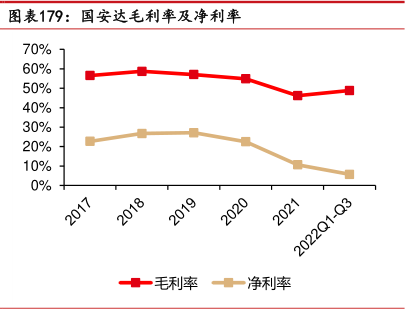

公司营收迎来反转,盈利能力有待改善。2017-2021 年,公司营业收入从1.92 亿增至 2.54 亿,CAGR 为 7.24%;归母净利润由 0.44 亿元下滑至 0.26 亿元。2021 年公司营业收入同比减少 8.05%,归母净利润同比减少 57.43%。公司业绩下滑主要原因为第一交通运输行业业务受疫情及宏观环境影响较大,公司非标配的选装产品销量及价格下降较多;第二在电力电网行业业务,公司加大该行业新产品压缩空气泡沫灭火系统推广及市场布局,收入较往期有所增长,但是该产品前期生产成本及销售费用较高、毛利率较低。2022 年上半年,公司营业收入和归母净利润已经实现反转主要为电力电网行业主营业务收入增加所致,分别同比增长 42.71%与 83.80%,但是 Q3 单季度表现较差,造成公司前三季度公司营业收入仅同比增长 23.84%,归母净利润同比下降 24.15%。公司 Q3业绩下滑主要原因为下游客户多地区受疫情影响较为严重,开工率不及预期,特别是交通行业客车也受宏观经济环境影响,市场订单需求下降,同时公司正在开拓新行业,目前处于产品结构转换阶段。