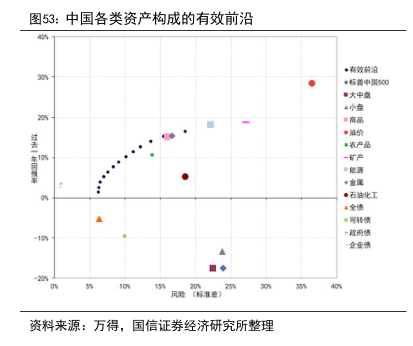

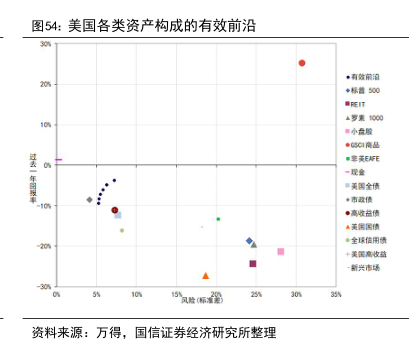

图表内容

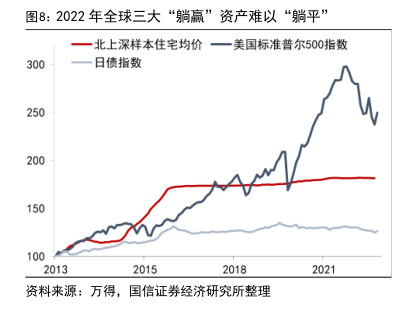

图8:2022年全球三大“躺赢”资产难以“躺平”

北上深样本住宅均价一美国标准普尔500指数

日债指数

资料来源:万得,国信证券经济研究所整理

研究报告节选:

赛道股的估值很难用单一指标来衡量“便宜”还是“贵”,导致投资时“恐惧”与“贪婪”的结果错判。至于赛道是用 PEG 还是 PB、PE 去估值,寻找未来利润预期下的合理估值的命题并无定论,过去三年经验显示优质赛道和标的贵有贵的道理,并不代表年内一定要走向均值回归杀一波估值,往往市场一致觉得其估值偏贵时还能再创下一波新高。我们发现用 PB-ROE 等传统策略并不适合赛道股间横向或者特定赛道历史纵向比较、筛选,而如光伏、风电和 CXO,这几类赛道中采用PB-ROE 策略可以兼具胜率和超额回报。从今年中报仓位变动视角看,食饮、电新、