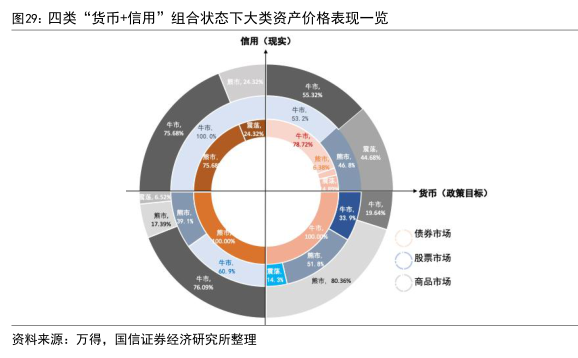

图表内容

图29:四类“货币+信用”组合状态下大类资产价格表现一览

信用(现实)

牛市

市,

*货币(政策目标)

债券市场

牛市

股票市场

商品市场

资料来源:万得,国信证券经济研究所整理

研究报告节选:

我们认为今年一季度将维持“宽货币、宽信用”格局。根据央行货币政策委员会2022 年第四季度例会的表述,考虑到国内经济恢复基础尚不牢固的基本面情况,央行将加大稳健货币政策实施力度,货币政策维持稳健偏宽松基调。尽管疫情防控优化后感染反弹对经济活动造成阶段性抑制,但明年“强预期”向“强现实”的趋势性转化不会改变,宽货币向宽信用的传导将进一步加快。广义流动性口径下的国信货币条件指数指示四季度整体为宽信用格局,货币-信用“风火轮”2.0版本指向四季度第一象限“双宽”的定位。