图表内容

图表14:公司毛销差处于中游水平,但增长较快

70%

65%

60%

55%

50%

45%

40%

2022前三季度

洋河股份

今世缘

古井贡酒

迎驾贡酒

口子窖

黄料来源:公司公告,太平洋研究院整理

研究报告节选:

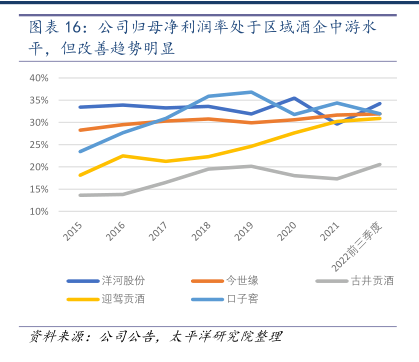

净利润率:公司22年前三季度归母净利润率提升至30%,改善幅度优于其他区域酒企。随着毛销差改善,21年公司归母净利润率约30.2%,同比+2.6pct,22年前三季度约30.91%,同比+0.7pct。对比其他区域酒企,公司利润率水平处于中游水平,但改善较为明显,2015-22前三季度,公司归母净利润率改善约12.8pct,高于古井贡酒(6.9pct)、口子窖(8.5pct)、洋河股份(0.8pct)、今世缘(3.7pct),主要为公司随着营收提升,带动费用率的规模效应,毛销差、管理费用率均呈现持续下降趋势。