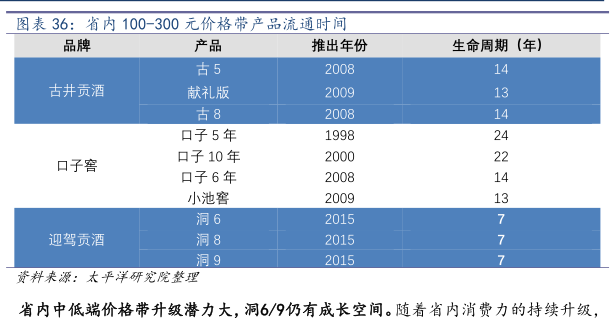

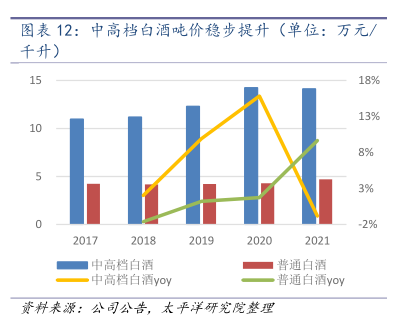

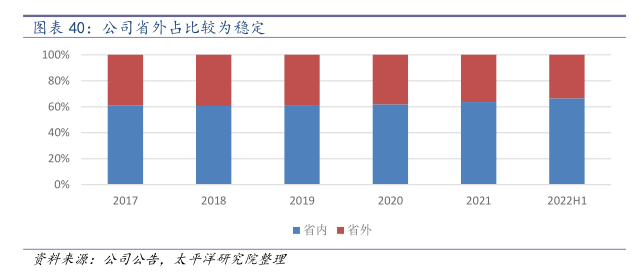

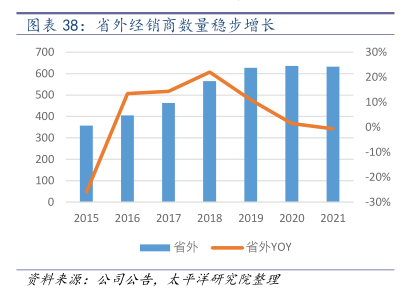

图表内容

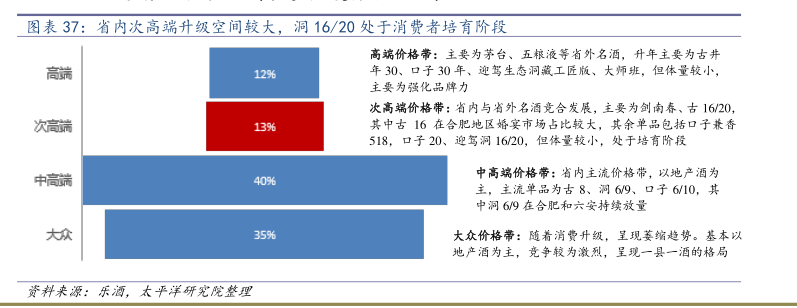

图表37:省内次高端升级空间较大,洞16/20处于消费者培育阶段

高端价格带:主要为茅台、五粮液等省外名酒,升年主要为古井

高端

12%

年30、口子30年、迎驾生态洞簧工匠版、大师班,但体量较小,

主要为强化品牌力

次高端价格带:省内与省外名酒竞合发展,主要为剑南春、古16/20,

次高端

13%

其中古16在合肥地区婚宴市场占比较大,其余单品包括口子兼香

518

口子20、迎驾洞1620,但体量较小,处于培有阶较

中高端

中高端价格蒂:省内主流价格带,以地产酒为

40%

主,主流单品为古8、洞6/9、口子6/10,其

中洞69在合肥和六安持续放量

大众

35%

大众价格蒂:随着消费升级,呈现萎缩趋势。基本以

地产酒为主,竞争较为激烈,呈现一县一酒的格局

资料来源:乐酒,太平洋研究院整理