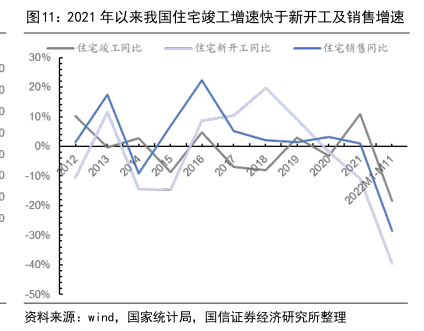

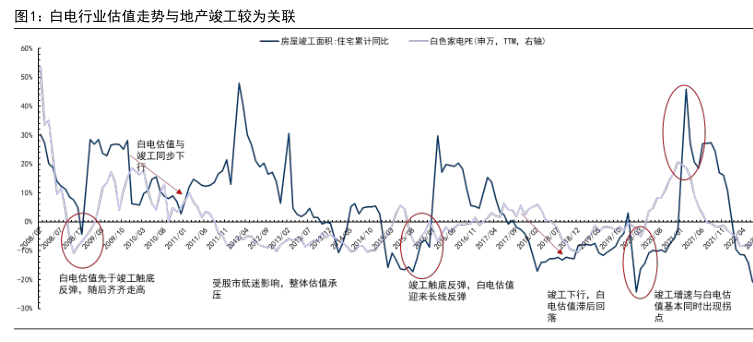

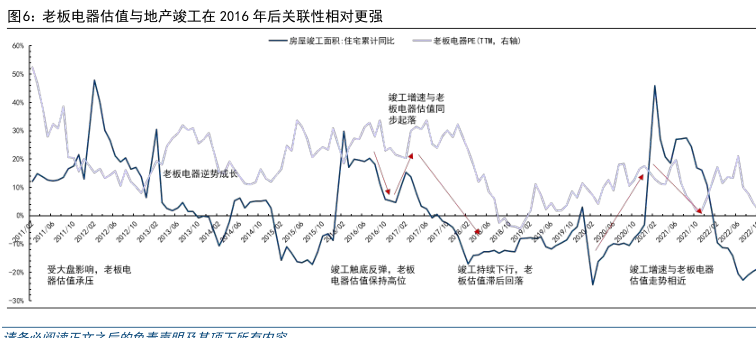

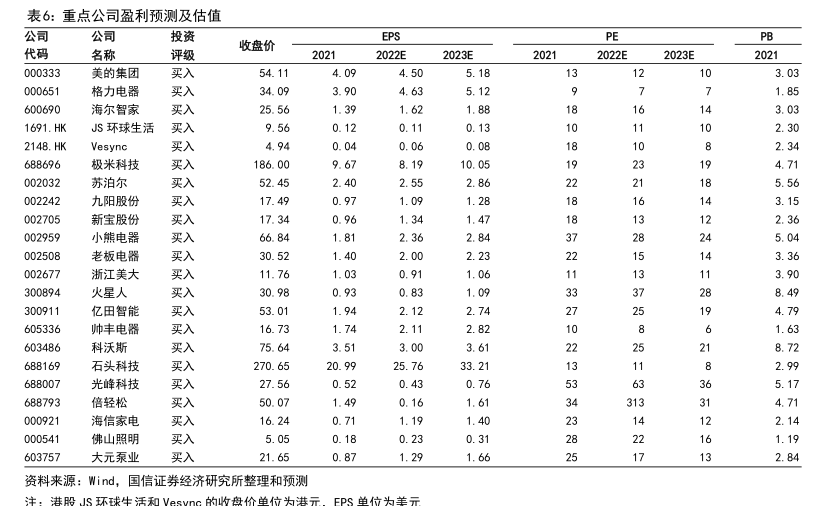

图表内容

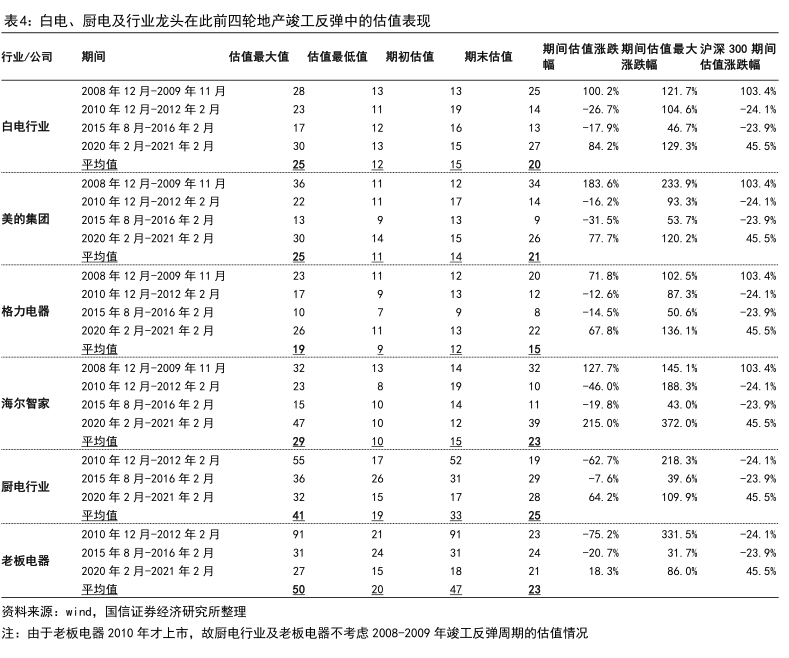

表4:白电、厨电及行业龙头在此前四轮地产竣工反弹中的估值表现

行业/公司

期间

估值最大值

估值最低值

期初估值

期末估值

期间估值涨跌期间估值最大沪深300期间

估值涨跌幅

2008年12月-2009年11月

100.2%

121.7%

103.4%

2010年12月-2012年2月

-26.7%

104.6%

-24.1%

白电行业

2015年8月-2016年2月

-17.9%

46.7%

-23.9%

2020年2月-2021年2月

84.2%

129.3%

45.5%

平均值

2008年12月-2009年11月

183.6%

233.9%

103.4%

2010年12月-2012年2月

-16.2%

93.3%

-24.1%

美的集团

2015年8月-2016年2月

-31.5%

53.7%

-23.9%

2020年2月-2021年2月

77.7%

120.2%

45.5%

平均值

2008年12月-2009年11月

71.8%

102.5%

103.4%

2010年12月-2012年2月

-12.6%

87.3%

-24.1%

格力电器

2015年8月-2016年2月

-14.5%

50.6%

-23.9%

2020年2月-2021年2月

67.8%

136.1%

45.5%

平均值

2008年12月-2009年11月

127.7%

145.1%

103.4%

2010年12月-2012年2月

-46.0%

188.3%

-24.1%

海尔智家

2015年8月-2016年2月

-19.8%

43.0%

-23.9%

2020年2月-2021年2月

215.0%

372.0%

45.5%

平均值

2010年12月-2012年2月

-62.7%

218.3%

-24.1%

2015年8月-2016年2月

-7.6%

39.6%

厨电行业

-23.9%

2020年2月-2021年2月

64.2%

109.9%

45.5%

平均值

2010年12月-2012年2月

-75.2%

331.5%

-24.1%

2015年8月-2016年2月

老板电器

-20.7%

31.7%

-23.9%

2020年2月-2021年2月

18.3%

86.0%

45.5%

平均值

资料来源:wind

国信证券经济研究所整理

注:由于老板电器2010年才上市,故厨电行业及老板电器不考虑2008-2009年竣工反弹周期的估值情况