图表内容

图29:企业招工意愿处于低于50%的收缩区间(单

位:%)

劳动力成本扩散指数

BCI:企业用工成本前瞻指数

100.00

BCI:企业招工前瞻指数

90.00

80.00

70.00

60.00

50.00

40.00

2011-11

2015-05

2014-03

2013-01

2017-09

2016-07

2018-11

2020-01

2022-05

2021-03

资料来源:wind

民生证券研究院

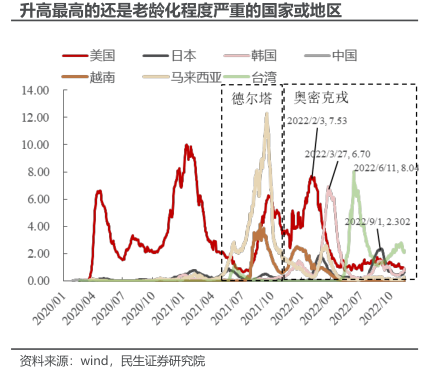

研究报告节选:

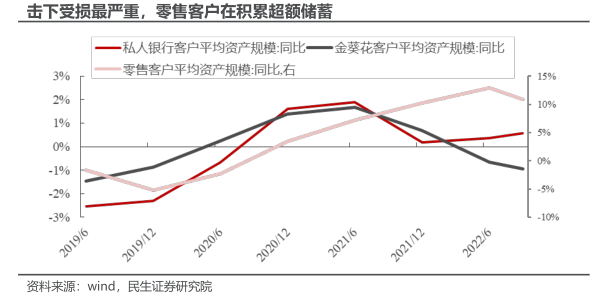

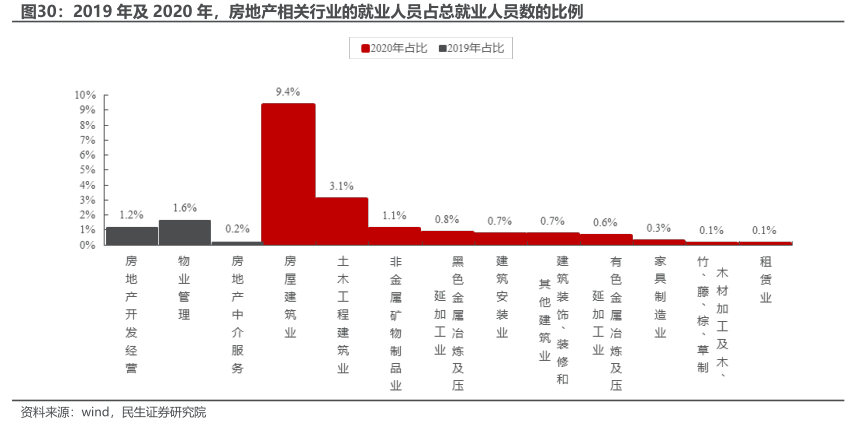

其次,房地产价格、房地产开发投资均处于历史上最为低迷的区间,压制三大收入来源:基于房产增值的财产性收入、产业链上的劳动者收入、居民的转移性支付收入。房地产价格的下跌和销售端的低迷,一定程度上压制了“有房一族”的财产性收入增长,在上一节中招行金葵花客户和私人银行客户平均资产规模在 2021年下半年的走弱可能反映了这一传导链条;另一方面,房地产涉及的产业广泛,2019-2020 年城镇就业人员中,接近 20%的人在与房地产紧密相关的行业就业,2022 年房地产企业债务问题已经导致产业链上的企业现金流受损,也不利于产业链上劳动者的就业与收入,同时房地产在整个经济中占据较高的比重,我们在《2022 年 A 股中期策略:暴雨惊雷》通过 2020 年投入产出表计算,房地产行业