图表内容

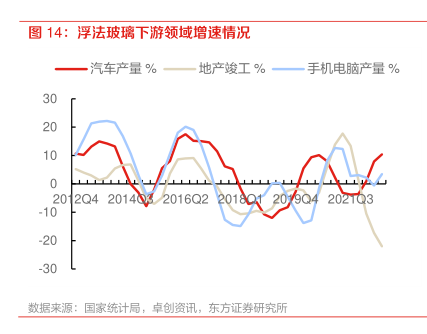

图14:浮法玻璃下游领域增速情况

一汽车产量%一

地产峻工%一手机电脑产量%

2Q420143

2016Q2

209a4

202T3

-10

-20

-30

数据来源:国家统计局,卓创资讯,东方证券研究所

研究报告节选:

预计玻璃实际出货量恢复水平以及节奏与地产竣工有一定差异,销量难以出现大幅增长。市场往往把竣工数据当做玻璃需求的指引,实际上前者的波动性远大于后者,有两点可以解释。一方面地产占玻璃需求的 74%,此外 26%的需求来自汽车/电子消费等,此类需求和竣工或存在一定对冲效应。比如 2013 年三者增速分别为 2.0%、15.9%、21.0%,汽车和电子产品的高增长共同对冲了地产的阶段性低点。另一方面,房屋施工中玻璃进场往往在实际竣工之前,因此玻璃的实际需求发生在竣工前一段时间。数据表明,浮法玻璃消费量增速与 4 个季度后的地产竣工增速两者有较高的关联度。因此我们认为尽管 2023 年竣工改善确定性较大,但实际玻璃销量不一定会同步出现明显增长。