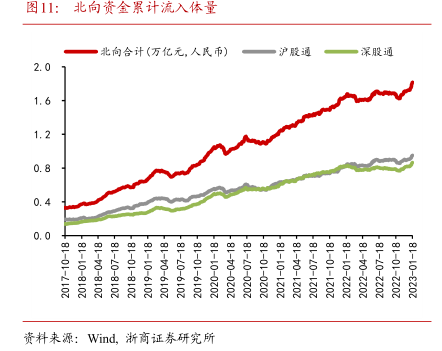

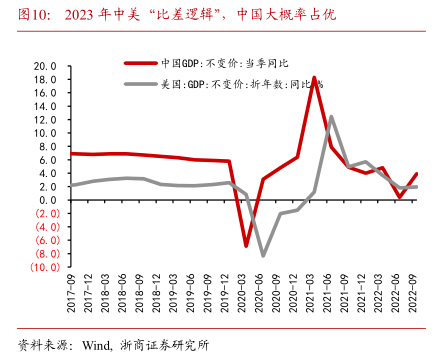

图表内容

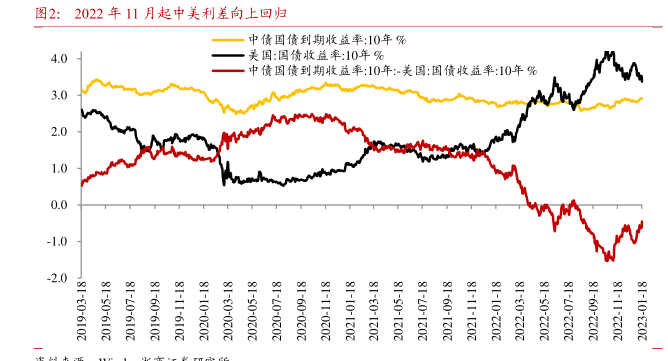

图2:2022年11月起中美利差向上回归

中债国债到期收蓝率:10年%

4.0

美国:国债收益率:10年%

中债国债到期收益率:10年:-美国:国债收益率:10年%

3.0

2.0

1.0

0.0

-1.0

-2.0

8-10-6102

8-60-0202

SI-0-IZO

8-50-1202

8-60-1202

8-20-2202

8-60-2202

8-1-2202

8-10-4202

研究报告节选:

11 月上中旬,我国央行从金融稳定、汇率及国际收支几个最终目标的角度考虑,边际收紧短端流动性,DR007 中枢明显抬升;而美国 10、11 月 CPI 均有回落,连续两个月低于市场预期,市场对于联储后续加息节奏的预期有所降温,叠加对 2023 较强的经济衰退预期,11 月起美元指数震荡下行,12 月议息会议美联储加息 50BP,整体政策基调未出现明显偏离,美元指数继续回落。虽然 11 月下旬起,我国央行考虑疫情形势演进,再次转向稳健略宽松以稳增长保就业,但中美货币政策已发生预期变化,中美利差向上回归,截至2023 年 1 月 18 日,中美利差(10 年期国债收益率)为-45BP,较 2022 年 10 月末的-146BP 回升 101BP,中美利差上行、美元指数回落,人民币汇率逐步升值。