图表内容

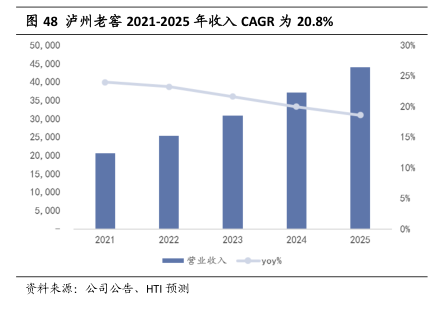

图48泸州老窖2021-2025年收入CAGR为20.8%

50

000

45

000

40

000

25%

35

000

20%

30

000

25

000

15%

20

000

15

000

10

000

10%

5.000

0%

资料来源:公司公告、HT预测

研究报告节选:

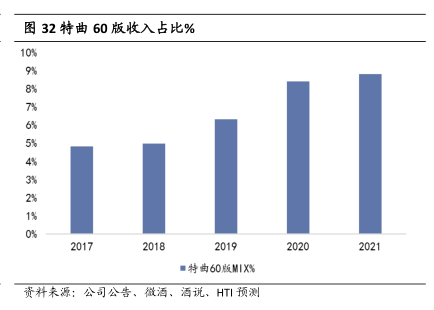

我们预期高档酒(国窖 1573 及以上)收入在 2025 年将超过 300 亿元,其中低度国窖增速快于高度,高度低度酒均量价齐升。中档酒收入在 2025 年超过 100 亿元,中档酒增速快于整体公司的增速,其中老字号特曲和特曲 60 目标做成大单品。老字号特曲 2023 年高低度价格目标做到 300 元价格带以上,以价格驱动为主;特曲 60保持较快的成长速度,以川渝地区以外地区和团购以外渠道发展作为支持,量价齐升。窖龄系列酒增速稍慢,预期窖龄系列将提升窖龄 90 年的收入占比。低档酒仍在转型培育期,短期处于调整期,中长期逐渐恢复增长。