图表内容

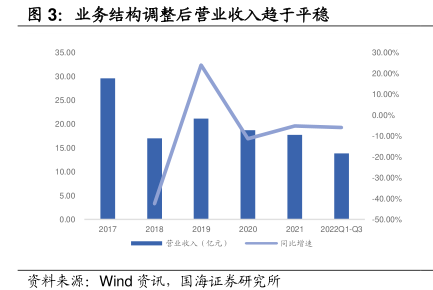

图3:业务结构调整后营业收入趋于平稳

35.00

30.00%

30.00

20.00%

25.00

10.00%

0.00%

20.00

-10.00%

15.00

20.00%

10.00

30.00%

5.00

40.00%

0.00

50.00%

202201-03

资料来源:Wind资讯,国海证券研究所

研究报告节选:

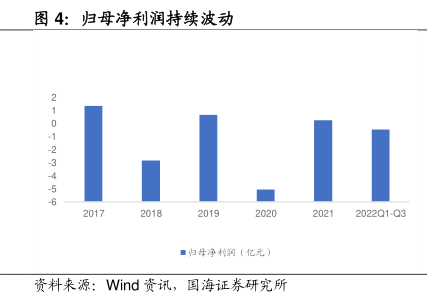

公司毛利率较为稳定、净利率持续震荡,公司开拓医药市场带动销售费用率增加。由于医药行业的高毛利属性且其在公司营收中占比最高, 2017-2021 年江苏吴中毛利率持续保持在高位,分别为 21.63%、35.46%、29.60%、30.74%、28.83%。净利率则受 2018 及 2020 年恒利达子公司业务冲击,两次大幅下降,