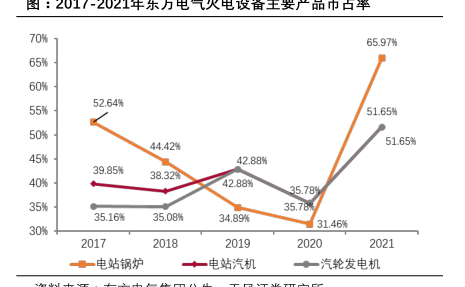

图表内容

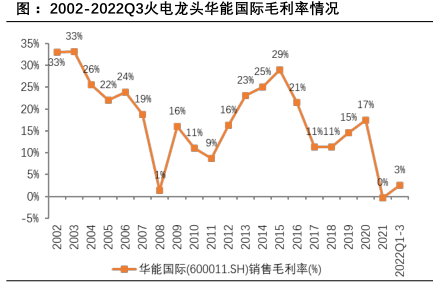

图:2002-2022Q3火电龙头华能国际毛利率情况

35%

33%

29%

30%

B3%

25%

20%

17%

16%

15%

15%

1%11

10%

5%

0%

-5%

华能国际(600011.SH)销售毛利率(%)

研究报告节选:

四、对比上轮周期,本次周期或将拉长。对比上轮周期,本轮周期受煤价高位运行的影响,火电资产盈利能力较差,因此在短期内电力运营商投建火电厂的积极性较弱。我们判断在用电供给偏紧的背景下,电力运营商或将等待煤炭价格回归合理区间后(即火电资产盈利水平修复到合理水平后),火电建设积极性有望进一步抬升。