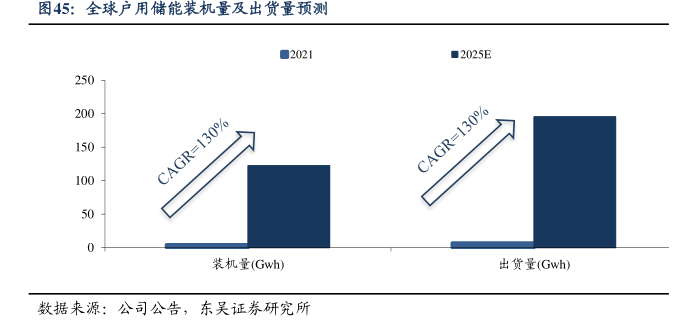

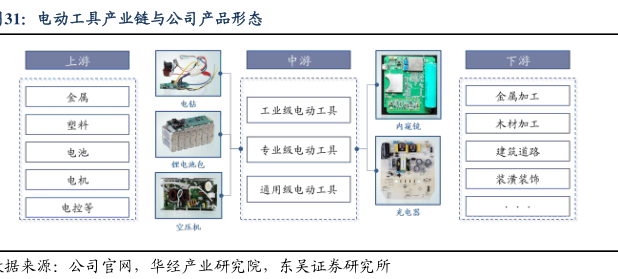

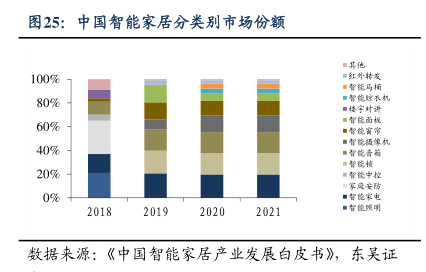

图表内容

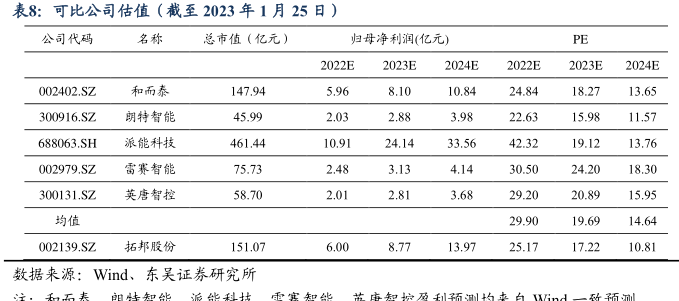

表8:可比公司估值(截至2023年1月25日)

公司代码

名称

总市值(亿元)

归母净利润(亿元)】

PE

2022E

2023E

2024E

2022E

2023E

2024E

002402.SZ

和而泰

147.94

5.96

8.10

10.84

24.84

18.27

13.65

300916.SZ

朗特智能

45.99

2.03

2.88

3.98

22.63

15.98

11.57

688063.SH

派能科技

461.44

10.91

24.14

33.56

42.32

19.12

13.76

002979.SZ

雷赛智能

75.73

2.48

3.13

4.14

30.50

24.20

18.30

300131.SZ

英唐智控

58.70

2.01

2.81

3.68

29.20

20.89

15.95

均值

29.90

19.69

14.64

002139.SZ

拓邦股份

151.07

6.00

8.77

13.97

25.17

17.22

10.81

数据来源:Wind、东吴证券研究所