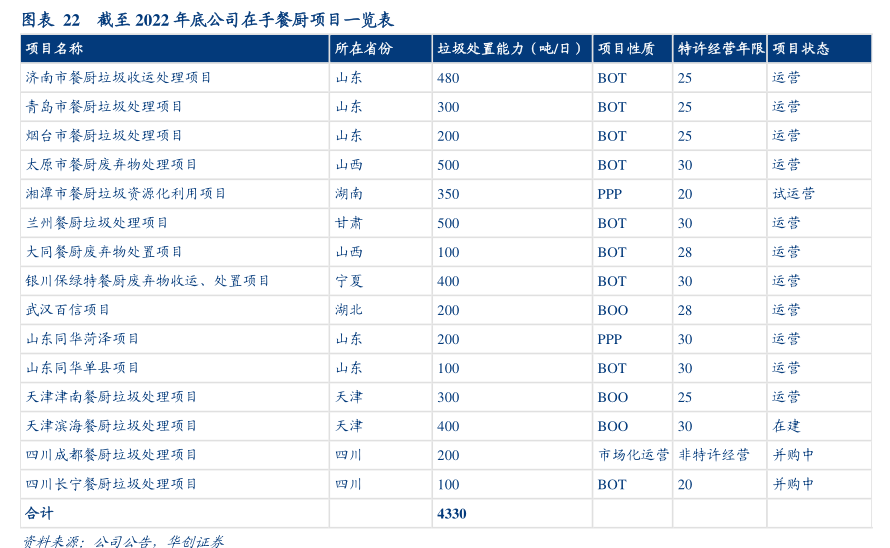

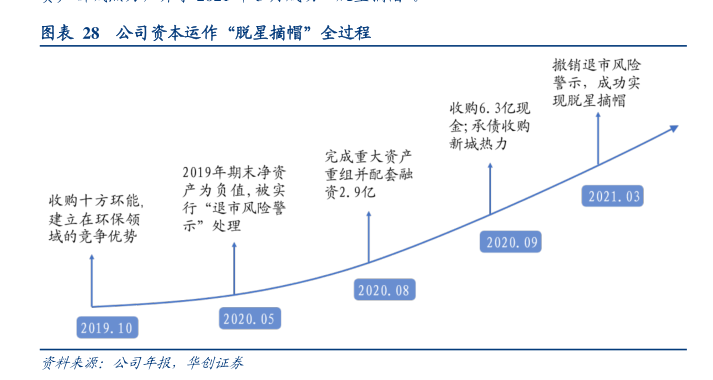

图表内容

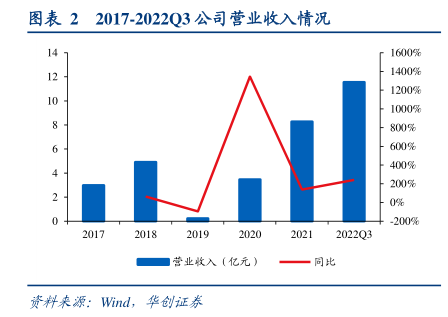

图表22017-202203公司营业收入情况

16风00%

1400%

1200%

1000%

800%

600%

400%

200%

0%

-200%

2022Q3

营业收入(亿元)

一同比

资料来源:Wind

华剑证券

研究报告节选:

2020 年重组完成后,公司盈利能力大幅改善。2019 年,公司囿于资金困局,外部融资渠道严重恶化,原有业务受到冲击持续萎缩,2020 年公司通过一系列资本运作(我们会在后文详细分析)摆脱困境。2021 年,公司实现营收 8.27 亿元,同比增长 138.33%;归母净利润 0.81 亿元,同比增长 78.38%。2022H1 公司表现更进一步,实现营收 7.35 亿元(+170.57%),归母净利润 0.71 亿元(+409.38%)。公司的营业收入和归母净利润存在一定季节性,主要系新城热力供暖业务的收入期为每年 11 月 15 日-次年 3 月 15 日(其中Q1 确认 2.5 个月、Q4 确认 1.5 个月)但固定成本每季度分摊所致。