图表内容

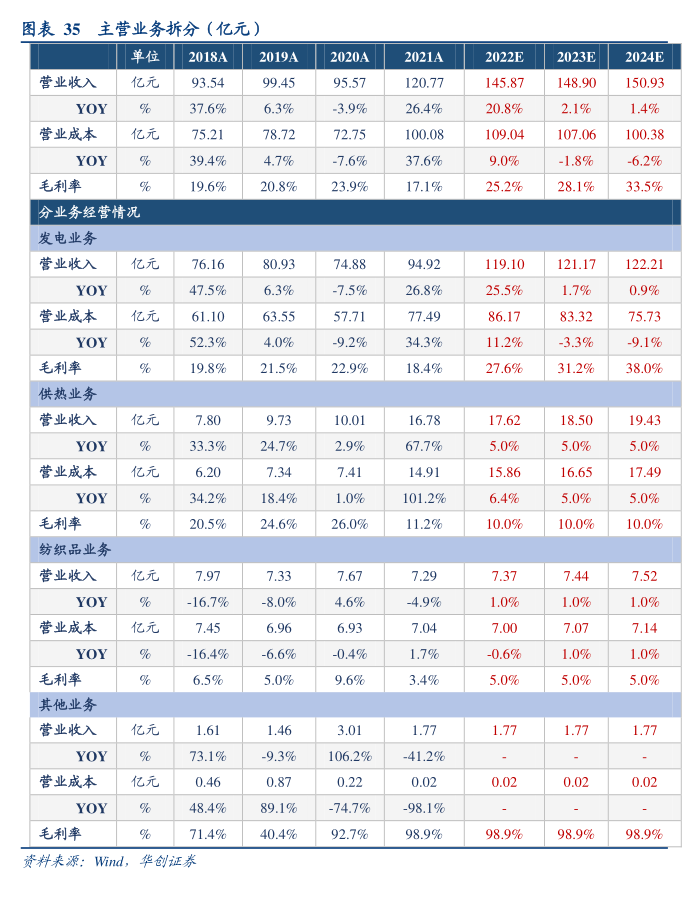

图表35主营业务拆分(亿元)

单位

2018A

2019A

2020A

2021A

2022E

2023E

2024E

营业收入

亿元

93.54

99.45

95.57

120.77

145.87

148.90

150.93

YOY

37.6%

6.3%

-3.9%

26.4%

20.8%

2.1%

1.4%

营业成本

亿元

75.21

78.72

72.75

100.08

109.04

107.06

100.38

YOY

39.4%

4.7%

-7.6%

37.6%

9.0%

-1.8%

-6.2%

毛利率

19.6%

20.8%

23.9%

17.1%

25.2%

28.1%

33.5%

分业务经营情况

发电业务

营业收入

亿元

76.16

80.93

74.88

94.92

119.10

121.17

122.21

YOY

47.5%

6.3%

-7.5%

26.8%

25.5%

1.7%

0.9%

营业成本

亿元

61.10

63.55

57.71

77.49

86.17

83.32

75.73

YOY

52.3%

4.0%

-9.2%

34.3%

11.2%

-3.3%

-9.1%

毛利率

19.8%

21.5%

22.9%

18.4%

27.6%

31.2%

38.0%

供热业务

营业收入

亿元

7.80

9.73

10.01

16.78

17.62

18.50

19.43

YOY

33.3%

24.7%

2.9%

67.7%

5.0%

5.0%

5.0%

营业成本

亿元

6.20

7.34

7.41

14.91

15.86

16.65

17.49

YOY

34.2%

18.4%

1.0%

101.2%

6.4%

5.0%

5.0%

毛利率

20.5%

24.6%

26.0%

11.2%

10.0%

10.0%

10.0%

纺织品业务

营业收入

亿元

7.97

7.33

7.67

7.29

7.37

7.44

7.52

YOY

-16.7%

-8.0%

4.6%

-4.9%

1.0%

1.0%

1.0%

营业成本

亿元

7.45

6.96

6.93

7.04

7.00

7.07

7.14

YOY

-16.4%

-6.6%

-0.4%

1.7%

-0.6%

1.0%

1.0%

毛利率

6.5%

5.0%

9.6%

3.4%

5.0%

5.0%

5.0%

其他业务

营业收入

亿元

1.61

1.46

3.01

1.77

1.77

1.77

1.77

YOY

73.1%

-9.3%

106.2%

-41.2%

营业成本

亿元

0.46

0.87

0.22

0.02

0.02

0.02

0.02

YOY

48.4%

89.1%

-74.7%

-98.1%

毛利率

71.4%

40.4%

92.7%

98.9%

98.9%

98.9%

98.9%

资料来源:Wind

华创证券