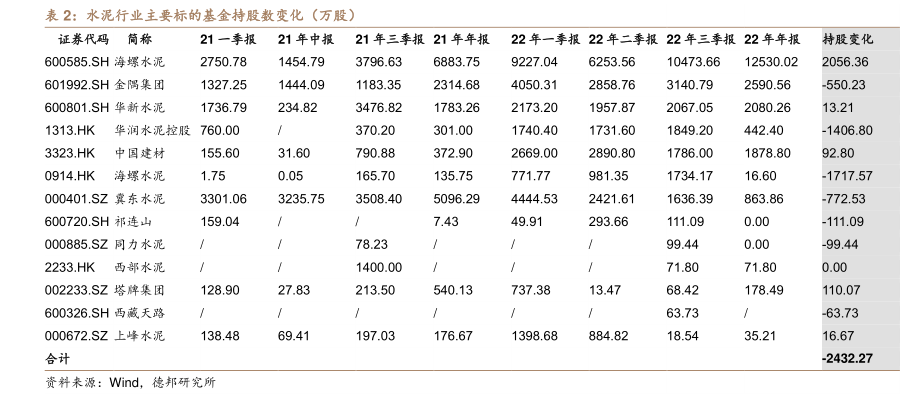

图表内容

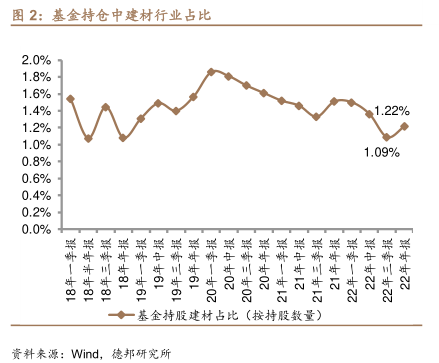

图2:基金持仓中建材行业占比

2.0%

1.8%

1.6%

1.4%

22%

1.2%

1.0%

1.09%

0.8%

0.6%

0.4%

0.2%

0.0%

◆一基金持股建村占比(按持股数量)

资补来源:Wind

德邦研究所

研究报告节选:

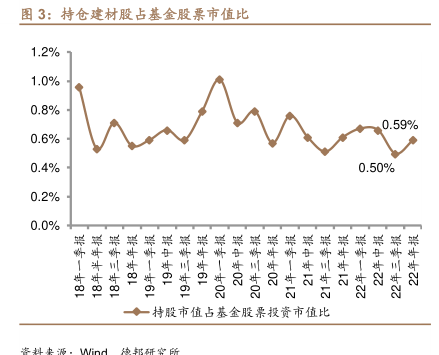

22Q4 建材板块持仓迎来 2022 年连续三个季度减持后的首次反弹。我们认为,2022Q4 建材板块获基金增持主要受益于地产政策的实质性转好。2021 年 9月央行及银保监首提“两个维护”标志房地产政策面基本触底,2022 年政策放松力度不断升级,但房地产需求端始终未现触底迹象,房地产风险未能有效化解。地产的持续下行对于地产链需求冲击较大,估值回调下基金重仓建材板块比例在2022 年三季度降至历史新低。2022 年 11 月以来中央层面密集出台房地产供给端纾困政策,从限制房企融资转为支持房企合理融资需求,房企信贷融资、债券融资及股权融资三个外部融资渠道全面打通。虽然房地产基本面短期仍在筑底阶段,但房企供给端政策的实质性放松以及“保交楼”政策的持续推进,对于缓解房企短期流动性风险以及扭转居民购房预期有着积极作用。房地产政策的实质性放松带来地产链预期向上,2022Q4 建材持仓迎来触底回升。