研究报告节选:

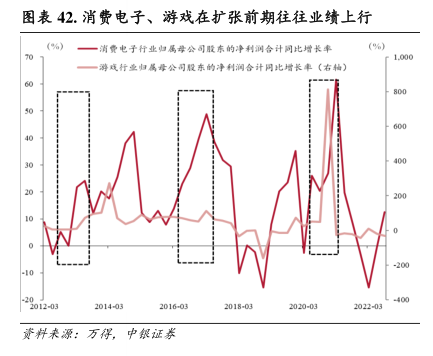

4.5 产业周期驱动、流动性助推的科技和高端制造(软科技、硬科技) 科技和高端制造业具有显著的产业周期驱动特征,且充裕的流动性会对行情形成明显助推。科技和高端制造行业具有较强的成长属性,行情受到产业周期的驱动。2009 年以来,我国分别经历了3G、4G、5G 周期,也分别引发了三轮科技股行情,此外,2020 年拉开帷幕的“能源革命”大潮也推动了新能源板块的行情。 (1)2009 年-2012 年:3G 周期;2009 年 1 月 7 日,工信部正式向三大运营商发放 3G 牌照,我国迎来 3G 元年,移动通信基站设备进入建设高峰,2010 年,iphone4 上市,智能手机时代开启。2009 年 8 月-2010 年 11 月,软硬科技分别上涨 103%、70%。 (2)2013-2018 年:4G 周期;2013 年 12 月 4 日,工信部正式向三大运营商发布 4G 牌照,2014 年移动通信基站设备再度进入建设高峰,2015 年 3 月 5 日十二届全国人大三次会议上,李克强总理在政府工作报告中首次提出“互联网+”行动计划,2015 年互联网企业并购大潮开启,2013 年 4 月-2015年 6 月,软、硬科技分别上涨 223%、132%。 (3)2019-目前:5G 周期;2019 年 6 月 6 日,工信部正式向三大运营商发布 5G 牌照,2018 年底开始,第三轮移动通信基站设备建设高峰即已开始,中美经贸摩擦加剧的背景之下,科技和高端制造业的“自主可控”政策进一步助推了行情。 (4)2020-目前:“能源革命”大潮;2020 年 9 月,习近平在第七十五届联合国大会一般性辩论上表示:“中国二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和”。风光等新能源发电成本逐步下降至火电发电成本线附近,新能源汽车逐步具备与燃油车竞争的性价比,全球“能源革命”的大背景之下,新能源带动硬科技行业上涨,2020 年 3 月-2021 年 10 月,新能源板块涨幅达 224%。 3G 和 4G 周期之中,以智能手机为主要终端的移动互联网蓬勃发展,设备端由 PC 时代进入移动互联网时代,而进入 5G 周期后,终端设备的种类及样式大大拓展,如可穿戴设备、智能汽车、智能家居等,万物互联的 AIOT 时代逐步开启。 除了产业周期之外,流动性环境对于科技和高端制造类行业具有显著的驱动作用,2005 年中-2006年末、2009 年初-2010 年初、2019-2020 年 M1 上行区间,软、硬科技均取得明显超额收益。 图表 44. 科技和高端制造业也具有显著的产业周期驱动特征