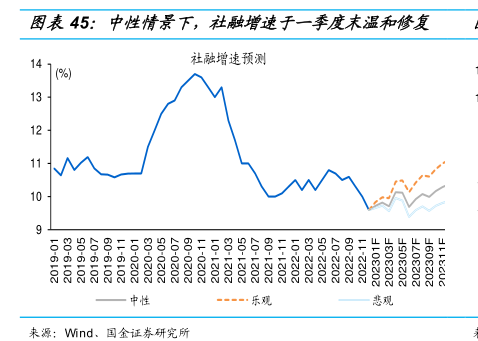

图表内容

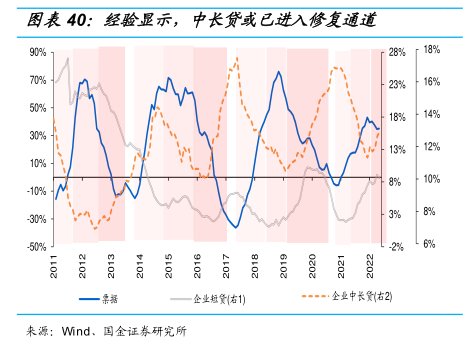

图表40:经脸显示,中长贷或已进入修复通道

90%

28%

18%

70%

23%

16%

50%

18%

149%

309%

13%

12%

10%

8%

10%

-10%

30%

3%

50%

2%

6%

来源:Mnd、国金证券研究所

研究报告节选:

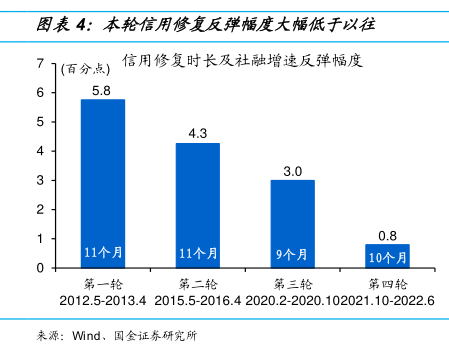

(一)信用修复大势所趋,制造业等领域投融资行为值得关注 稳增长加力下,实体需求或逐步修复,融资结构延续改善、尤其是中长期资金明显增长。延续“二十大”思路,12 月中央经济工作会议定调,将“稳增长”放在首位。伴随疫情干扰减弱,稳增长政策的“累积效应”或将显现,带动实体融资需求修复。从结构看,企业中长贷企稳回升、12 月增速达 14.7%,前两轮信用修复中长贷增速高点在 17%-18%左右;代表企业中长期资金的有效社融增速也明显回升、去年四季度已抬升 0.7 个百分点。