图表内容

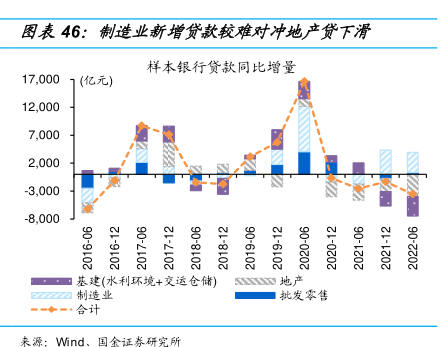

图表46:制造业新增贷款较雅对冲地产贷下滑

样本银行贷款同比增量

17

000

1(亿元)

12

000

7

000

2

000

-3

000

-8

000

基建(水利环境+交运仓储)

地产

制造业

挑发零售

合计

国金证券研究所

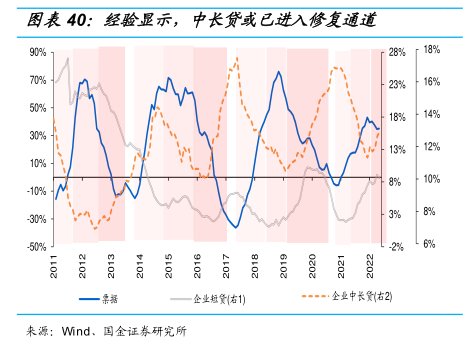

研究报告节选:

政策“加力”、疫后修复等,或带动信用环境修复,弹性弱于传统周期、结构亮点依然突出。稳增长下,实体需求逐步修复、地产相关融资边际改善等或带动信用环境修复;此前启用的“设备更新再贷款”等工具有效保护了企业报表、大量资金“趴”在账面,有助于实体经济活动加快修复,但也相应弱化信用“周期”特征,叠加地产“托而不举”等,导致信用环境弹性弱于以往。