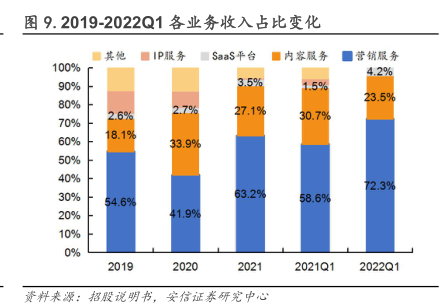

图表内容

图9.2019-2022Q1各业务收入占比变化

■IP服务■SaaS平台

100%

4.2%

90%

3.5%

1.5%

23.5%

80%

2.6%

27%

27.1%

70%

30.7%

60%

18.1%

33.9%

50%

40%

72.3%

30%

63.2%

54.6%

58.6%

20%

419%

10%

0%

2021Q1

2022Q1

黄料来源:招股说明书,安信证恭研笼中心

研究报告节选:

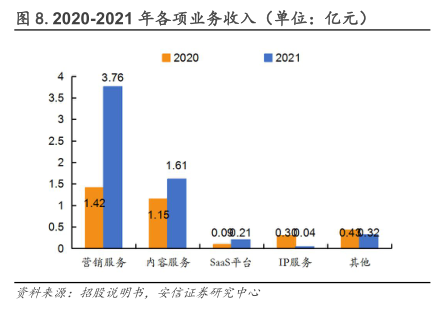

公司此前还有一定体量的 IP 业务,指授权 IP 用于游戏、影视剧等开发;以及其他业务收入,包括短信服务、推广服务等游戏及游戏相关业务。由于公司已完成转型,IP 业务的重心将转向对内支撑 AR/VR 业务发展,故预计 IP 业务、其他业务未来收入体量有限,对收入的贡献将很小。