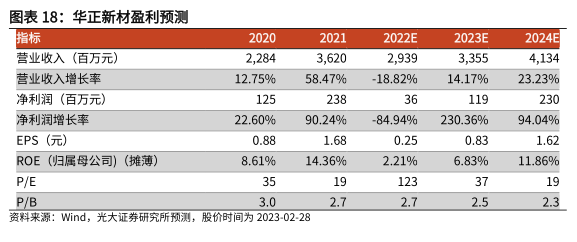

图表内容

图表18:华正新材盈利预测

指标

2022E

2023E

2024E

营业收入(百万元)

2

284

3

620

2

939

3

355

4

134

营业收入增长率

12.75%

58.47%

-18.82%

14.17%

23.23%

净利润(百万元)

净利润增长率

22.60%

90.24%

-84.94%

230.36%

94.04%

EPS(元)

0.88

1.68

0.25

0.83

1.62

ROE(归属母公司)(摊薄)

8.61%

14.36%

2.21%

6.83%

11.86%

P/E

P/B

3.0

2.7

2.7

2.5

2.3

资料来源:Wind

光大证券研究所预测,股价时间为2023-02-28