图表内容

90%

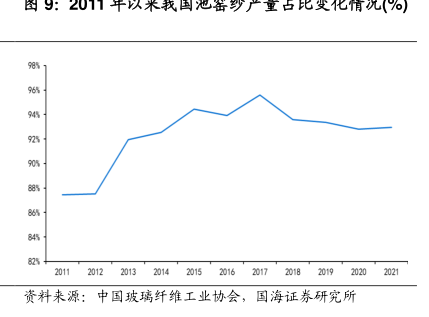

资料来源:中国玻璃纤雏工业协会,国海证券研究所

研究报告节选:

据卓创资讯统计,2022 年,国内新点火产线共计 10 条,产能增加 96 万吨;技改复产线 1 条,产能增加 4.5 万吨;冷修、停产产线 7 条,产能共计 42.8 万吨。新增产能多于冷修产能,产能增加明显。此外,中国巨石和山东玻纤分别于 2022年 12 月 30 日及 2023 年 2 月 2 日公告新建 40 万吨及 30 万吨玻纤产线。根据中国巨石预测, 2023 年全球新增有效产能整体新增有限,增速也将放缓,预计新增供给增速在 3%-4%。