图表内容

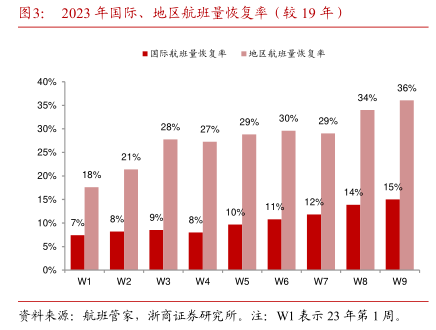

图1:民航国内运力及客流恢复比例

一运力恢复比例(较19年)

客减恢复比例(较19年)

120%

100%

80%

60%

40%

20%

0%

2022年重月

2022年3月

2022年2月

2022年5月

2022年4月

2022年6月

2022年7月

2022年9月

2022年8月

2022年10月

2022年12月

2022年1肇月

2023年2月

2023年1月

资料来源:航班管家,浙商证券研究所

研究报告节选:

十四五航空供给增速确定性下降,CAGR 或从 10%以上降至 3%左右,疫后需求侧有望迎来大爆发,供需错配有望驱动强周期,同时机票全价天花板持续打开,22 年冬春航季核心航线票价较 17 年底涨幅 40%-70%,航司有望通过涨价步入强盈利周期,利润弹性可观。继续看好航空大周期。推荐标的:中国国航、南方航空、吉祥航空、春秋航空、华夏航空、中国东航。