图表内容

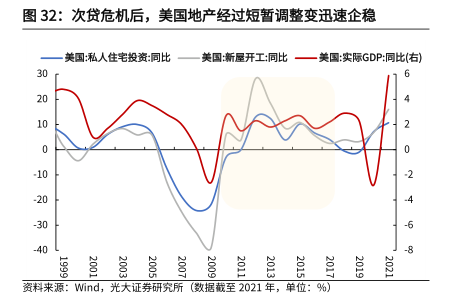

图32:次贷危机后,美国地产经过短暂调整变迅速企稳

一美国私人住宅投资:同比一美国新屋开工:同此一美国:实际GDP:同比(右)

-6

-40

-8

资料来源:Wd

光大证券研究所(数据藏至2021年,单位:%)

研究报告节选:

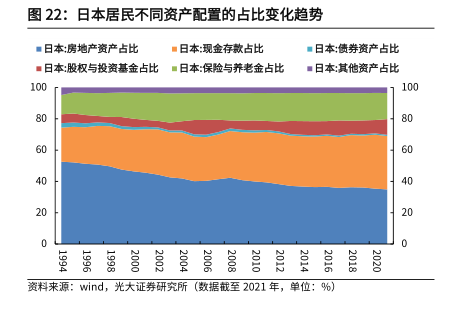

第四,居民配置到权益资产的占比变化与同期股市收益率具有较强的相关关系。事实上,居民的资产配置在很大程度上会受到资产回报率的影响,这一点也可以解释美国与日本居民在地产后周期时代的资产配置差异。同样是地产配置占比的下降,为何美国居民部门将增量更多配置到了权益资产上,而日本居民则把增量资产更多配置到了现金与存款。