图表内容

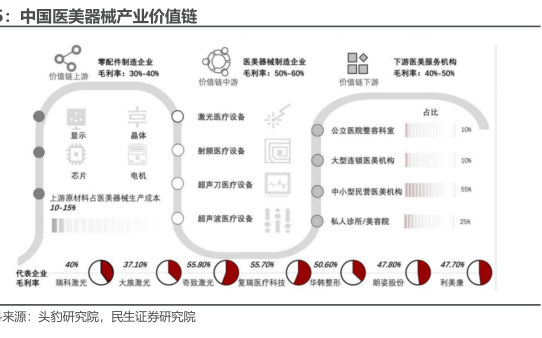

图4:2016-2020年民营和公立医美机构收入结构

■民营医关机构收入(亿元)

■公立医关机构收入(亿元)

资料来源:头豹研究院,民生证券研究院

研究报告节选:

3)光电医美器械产业链下游包括各终端机构和消费者。终端机构包括以上海交通大学医学院附属第九人民医院整形科、华西医院、北京大学深圳医院、中国医学科学院整形外科医院为代表的公立医疗机构,和以美莱、艺星、华韩整形等为代表的私立医疗机构。从中国医美机构收入结构看,2016-2020 年,公立医美机构的收入由 165 亿元增长至 212 亿元,4 年 CAGR 为 12.1%;2016-2020 年,民营医美机构收入由 611 亿元增长至 965 亿元,4 年 CAGR 为 6.5%,私立机构主导医美市场,2020 年其收入占医美机构总收入的比例为 82%。