研究报告节选:

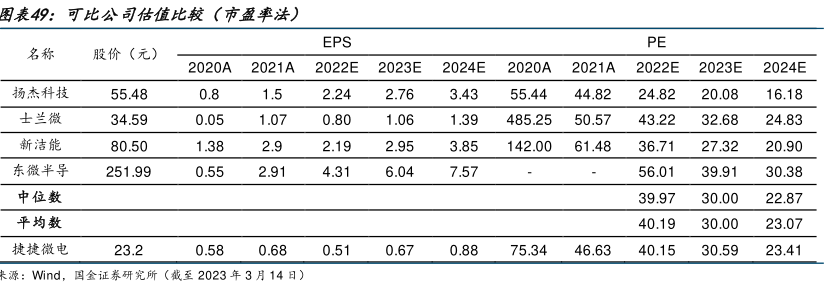

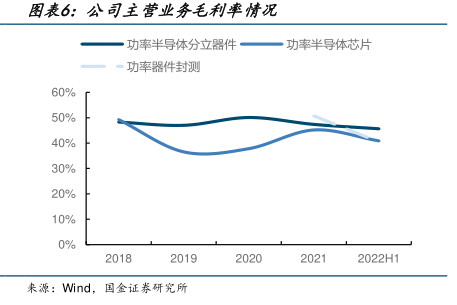

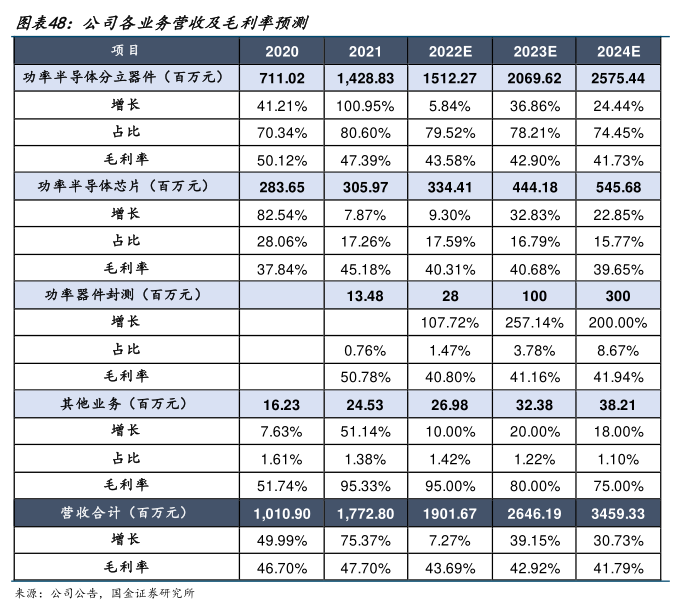

主营业务收入预测:得益于国内新能源汽车、充电桩、光伏等应用领域的快速发展,中高压功率半导体 2022 年持续景气。工控需求回暖明显,家电、消费电子行业有望触底反弹。全球半导体短期下行不改长期向好格局,WSTS 预测 23 年半导体市场规模将同比-4.1%,降至 5566 亿美元,我们认为全球半导体这一波下行周期有望在 3Q23 触底向上。根据产业链调研信息,自 22 年 12 月以来工业类客户加单情况明显。根据公司年报的口径,公司主营业务可分为功率半导体芯片、功率半导体分立器件和功率器件封测三大板块。我们看好中高压功率半导体的长期需求增长叠加功率器件国产替代的机会。根据芯谋研究,2021 年 MOSFET 国产化率为 30.5%,预计随着国产替代的加速,至 2026 年 MOSFET国产化率将达 64.5%。未来随着公司业务规模的扩大和募投项目产能的逐步落地,预计公司 2022-2024 年功率半导体分立器件板块业务营收分别为 15.12/20.70/25.75 亿元,功率半导体芯片在 2022-2024 年将分别实现收入 3.34/4.44/5.46 亿元。随着公司的可转债募投的高端器件封测项目产能逐步落地,我们预计 2022-2024 年功率器件封测业务营收将分别为 2800 万元、1 亿和 3 亿元。 毛利率预测:考虑到工控和消费类的需求回暖,晶闸管和防护器件板块的收入将逐步回升,由于公司在晶闸管和防护器件业务采用 IDM 模式,下游需求回暖带动公司机台稼动率的提升,我们预计晶闸管和防护器件的毛利率将逐步修复。功率半导体分立器件下游需求分化,传统业务 IDM 模式的晶闸管和防护器件毛利率较高,MOSFET 等业务占比的提升拉低了分立器件业务板块的综合毛利率;考虑到功率半导体芯片价格的正常年降,我们预测功率半导体芯片业务的毛利率将略有下降;随着公司新增封测产能的逐步释放,我们判断未来功率器件封测业务的毛利率也将稳中有升。 期间费用率的假设:公司期间费用逐年上升主要系公司加快了中高端 MOSFET 的商业化进程,因此加大了研发投入的力度,未来随着公司 MOSFET 业务持续放量,规模效应将越发显著,我们认为公司销售费用率和管理费用率将有所下降,预计 2022-2024 年,销售费用率和管理费用率分别为 1.90%/1.50%/1.30%和 7.10%/6.90%/6.80%。为了保持公司在晶闸管、防护器件等传统领域的领先地位,以及提升 MOSFET、IGBT 等新产品的市场竞争力,我们预计未来公司将保持较高的研发费用率,预计 2022-2024 年公司的研发费用率分别为 11%/10%/9.5%。 预测 2022-2024 年公司分别实现归母净利润 3.78 亿、4.97 亿和 6.49 亿元,同比增长-23.88%、31.24%和 30.69%。 4.2 投资建议及估值 预测公司 2022-2024 年 EPS 分别为 0.51、0.67、0.88 元,对应 PE 40.15、30.59 和 23.41倍。公司是国内领先的功率半导体 IDM 厂商,晶闸管市占率国内第一,MOSFET 放量顺利。未来在下游汽车、新能源和工业控制等领域需求的拉动下,具有较高的成长空间,首次覆盖给予公司 2024 年 35 倍 PE,“买入”评级,对应目标价 31.00 元/股。