图表内容

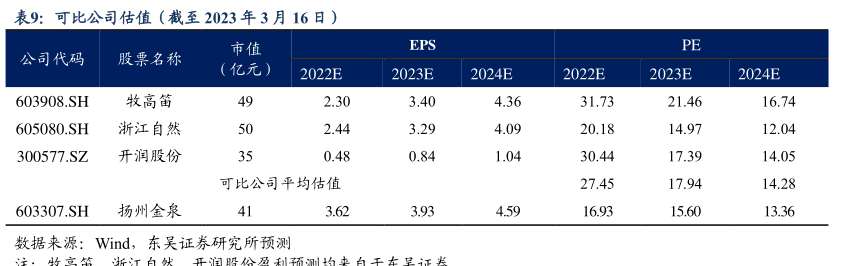

表9:可比公司估值(裁至2023年3月16日)

市值

EPS

PE

公司代码

股票名称

(亿元)】

2022E

2023E

2024E

2022E

2023E

2024E

603908.SH

牧高笛

2.30

3.40

4.36

31.73

21.46

16.74

605080.SH

浙江自然

2.44

3.29

4.09

20.18

14.97

12.04

300577.SZ

开润股份

0.48

0.84

1.04

30.44

17.39

14.05

可比公司平均估值

27.45

17.94

14.28

603307.SH

扬州金泉

3.62

3.93

4.59

16.93

15.60

13.36

数据来源:Wind

东吴证券研究所预测