图表内容

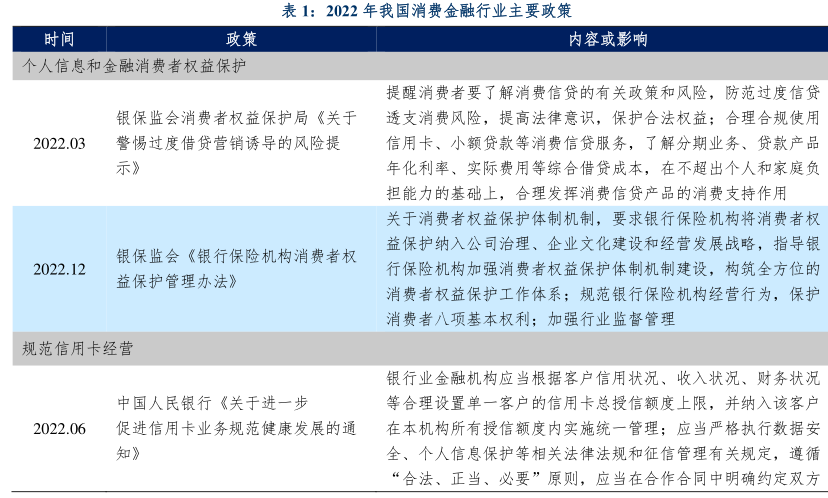

表1:2022年我国消费金融行业主要政策

时间

政策

内容或影响

个人信息和金融消费者权益保护

提醒消费者要了解消费信贷的有关政策和风险,防范过度信贷

银保监会消费者权益保护局《关于

透支消费风险,提高法律意识,保护合法权益;合理合规使用

2022.03

警惕过度借贷营销诱导的风险提

信用卡、小额贷款等消费信贷服务,了解分期业务、贷款产品

示》

年化利率、实际费用等综合借贷成本,在不超出个人和家庭负

担能力的基础上,合理发挥消费信贷产品的消费支持作用

关于消费者权益保护体制机制,要求银行保险机构将消费者权

益保护纳入公司治理、企业文化建设和经营发展战略,指导银

银保监会《银行保险机构消费者权

2022.12

行保险机构加强消费者权益保护体制机制建设,构筑全方位的

益保护管理办法》

消费者权益保护工作体系;规范银行保险机构经营行为,保护

消费者八项基本权利;加强行业监督管理

规范信用卡经营

银行业金融机构应当根据客户信用状况、收入状况、财务状况

中国人民银行《关于进一步

等合理设置单一客户的信用卡总授信额度上限,并纳入该客户

2022.06

促进信用卡业务规范健康发展的通

在本机构所有授信额度内实施统一管理:应当严格执行数据安

知》

全、个人信息保护等相关法律法规和征信管理有关规定,遵循

“合法、正当、必要”原则,应当在合作合同中明确约定双方