图表内容

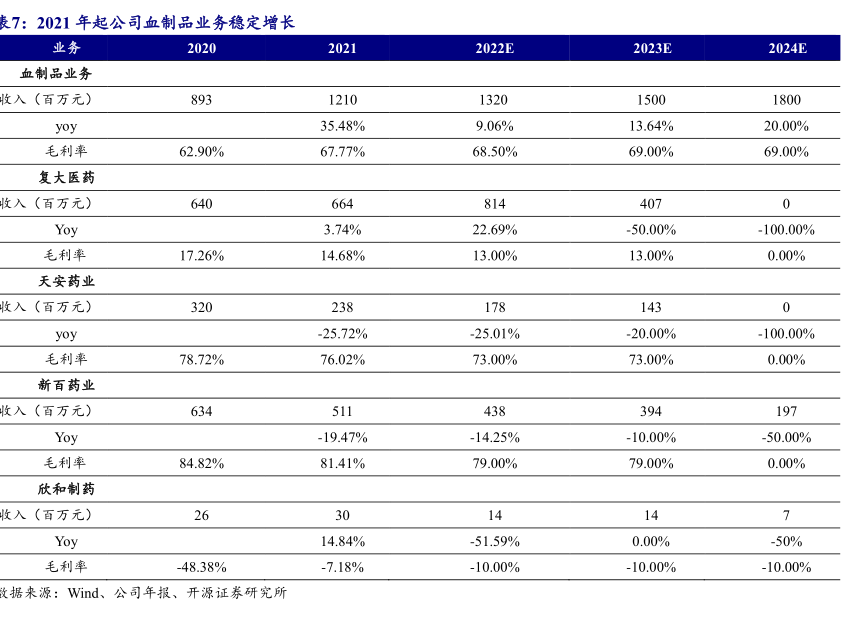

表7:2021年起公司血制品业务稳定增长

业务

2022E

2023E

2024E

血制品业务

收入(百万元)

yoy

35.48%

9.06%

13.64%

20.00%

毛利率

62.90%

67.77%

68.50%

69.00%

69.00%

复大医药

收入(百万元)

Yoy

3.74%

22.69%

.50.00%

-100.00%

毛利率

17.26%

14.68%

13.00%

13.00%

0.00%

天安药业

收入(百万元)

yoy

-25.72%

-25.01%

-20.00%

-100.00%

毛利率

78.72%

76.02%

73.00%

73.00%

0.00%

新百药业

收入(百万元)

Yoy

-19.47%

-14.25%

-10.00%

-50.00%

毛利率

84.82%

81.41%

79.00%

79.00%

0.00%

欣和制药

收入(百万元)

Yoy

14.84%

-51.59%

0.00%

-50%

毛利率

-48.38%

-7.18%

-10.00%

-10.00%

-10.00%

数据来源:Wind、公司年报、开源证券研究所