图表内容

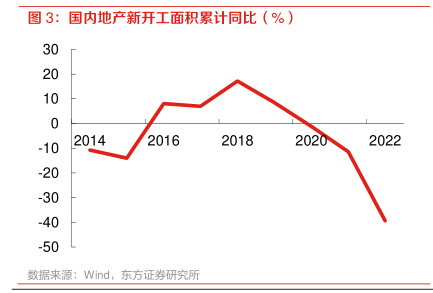

图3:国内地产新开工面积累计同比(%)

.10

-20

-30

-40

-50

数据来源:Wind

东方证券研究所

研究报告节选:

这些产能增长与盈利水平的前后差异,我们认为都是行业格局变化的结果。2015 年行业盈利如此之差,除了宏观经济不佳外,很重要的原因是当年有烟台万华 60 万吨、重庆巴斯夫 20 万吨(共40 万吨,当年释放一半)两套新建项目同时放量。尽管下游需求不佳,但为了确保新装置的开工率,双方只能不断压低价格来出货,所谓的行业格局效应并没有发生作用。到了 2022 年,尽管宏观经济更差,但海外竞争对手已经连续几年没有新增产能投放,自然对于争夺份额也没有兴趣。此时行业格局的力量开始显现,同行企业不进行恶性竞争时,行业盈利水平也就明显优于 2015 年。