图表内容

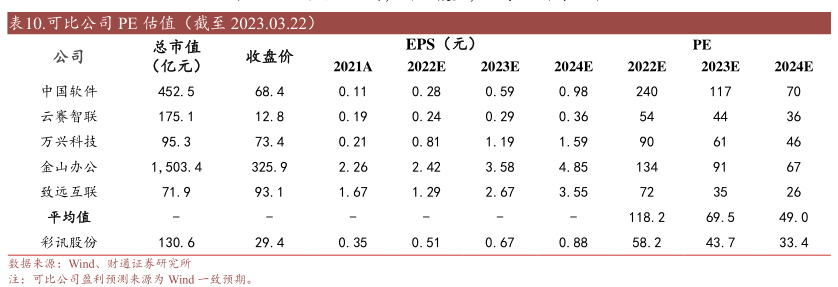

表10.可比公司PE估值(截至2023.03.22)

公司

总市值

EPS(元)

PE

(亿元)

收盘价

2021A

2022E

2023E

2024E

2022E

2023E

2024E

中国软件

452.5

68.4

0.11

0.28

0.59

0.98

云赛智联

175.1

12.8

0.19

0.24

0.29

0.36

万兴科技

95.3

73.4

0.21

0.81

1.19

1.59

金山办公

1

503.4

325.9

2.26

2.42

3.58

4.85

致远互联

71.9

93.1

1.67

1.29

2.67

3.55

平均值

118.2

69.5

49.0

彩讯股份

130.6

29.4

0.35

0.51

0.67

0.88

58.2

43.7

33.4

数据来源:Wind、财道证券研究所

注:可比公司盈利预测来源为Wid一致预期。