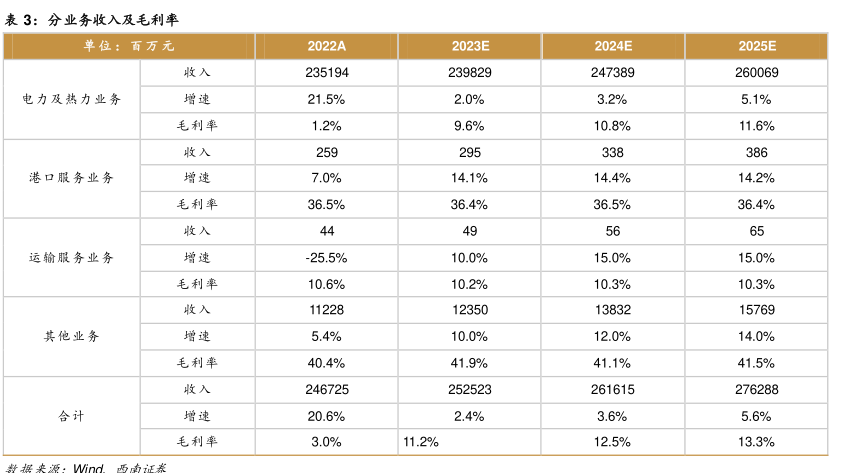

图表内容

表3:分业务收入及毛利率

单位:百万元

2022A

2023E

2024E

2025E

收入

电力及热力业务

增速

21.5%

2.0%

3.2%

5.1%

毛利率

1.2%

9.6%

10.8%

11.6%

收入

港口服务业务

增速

7.0%

14.1%

14.4%

14.2%

毛利率

36.5%

36.4%

36.5%

36.4%

收入

运输服务业务

增速

-25.5%

10.0%

15.0%

15.0%

毛利率

10.6%

10.2%

10.3%

10.3%

收入

其他业务

增速

5.4%

10.0%

12.0%

14.0%

毛利率

40.4%

41.9%

41.1%

41.5%

收入

合计

增速

20.6%

2.4%

3.6%

5.6%

毛利率

3.0%

11.2%

12.5%

13.3%