图表内容

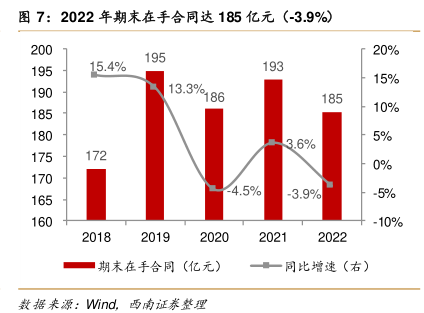

图7:2022年期末在手合同达185亿元(-3.9%)

20%

15.4%

13.3%186

15%

10%

3.6%

5%

0%

4.5%

-3.9%

-5%

.10%

期末在手合同(亿元)

一同比增速(右)

数据来源:Wind

西南证泰整理

研究报告节选:

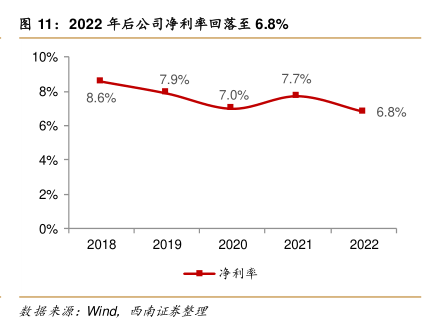

公司营收连续三年过百亿,归母净利润有望改善。2018-2022 年公司营收由 94.0 亿元增至 119 亿元,连续三年过百亿,4 年 CAGR 为 6.1%,2022 年营收同比增长 5.2%,2022Q4营收同比增加 43.9%,环比增加 70.0%;2022 年归母净利润 8.0 亿元,同比下降 6.5%,2022Q4归母净利润 1.7 亿元,同比上涨 0.6%,环比减少 33.9%。公司业绩出现下滑主要系计提了较大额度的信用减值和资产减值损失,此外业绩波动主要由于外部环境不确定因素的增加,尤其大气、水务板块竞争激烈,虽然固废板块在垃圾分类和无废城市的带动下涌现机会,但也存在垃圾焚烧国补下滑、危废处理费下跌等风险挑战,随着未来火电核准、装机量的提升及公司新能源业务启航,业绩有望提升。为保障公司利益,公司积极推进华泰保险股权转让款的回收(累计额 15.5 亿元),已提出仲裁申请,天盈投资持有的 1.7 亿股华泰保险股权实现首封。