图表内容

图4:22年环保设备制造业务营收增至107亿元

2.0

2.4

1.9

8.5

0.9

0.2

7.4

0.9

3.9

95.8

■环保设备制造(亿元)

■项目运营收入(亿元)

■土壤修复(亿元)

■其他业务(亿元)

研究报告节选:

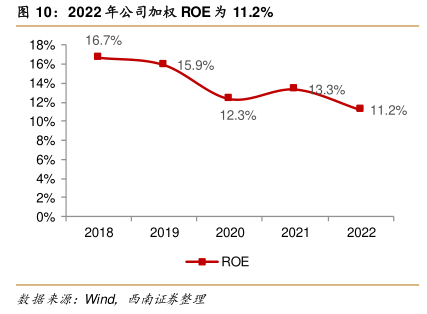

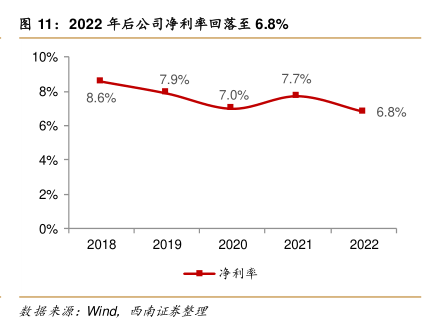

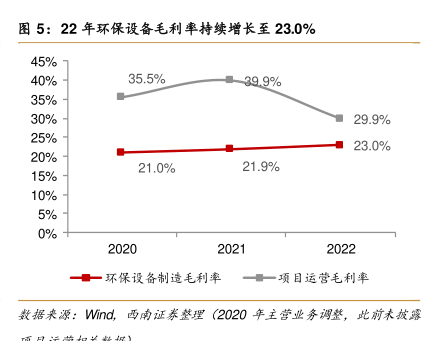

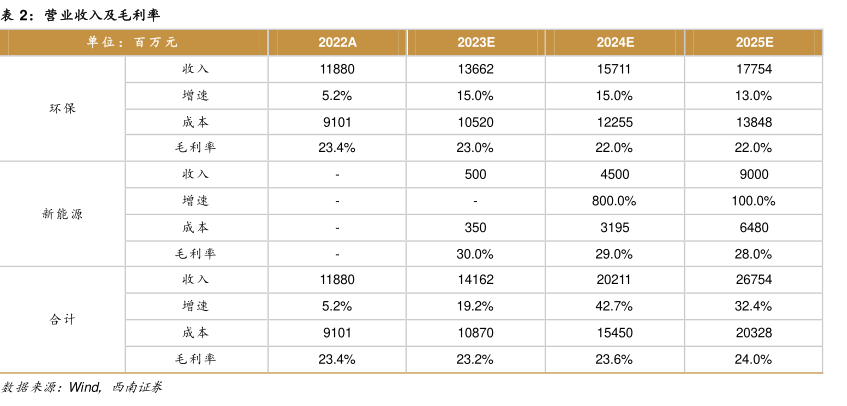

环保设备制造为公司第一大营收来源,项目运营收入占比快速提升。 2020-2022 年,环保设备制造营收分别达到 95.8/102/107 亿元,占收入比分别为 94.1%/90.5%/90.4%,为公司最重要的业务,其中又以除尘器、配套设备及安装和脱硫脱硝工程项目为主, 2022 年这两项业务营收占总营收的 82.8%;2020-2022 年项目运营收入分别为 3.9/7.4/8.5 亿元,占比不断提升,从 3.8%已跃升至 7.1%。2020-2022 年环保设备制造毛利率由 21.0%增长至 23.0%,项目运营毛利率由 35.5%下降至 29.9%。公司依托自身全球最大的大气环保装备研发制造商之显著行业地位,积极发展转型为科技领先的低碳环保服务运营商,运营资产收入快速增加,预计后续将为公司持续稳定的创收,对公司业绩规模持续上升提供有力支撑。