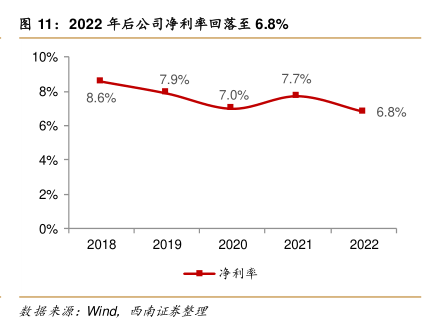

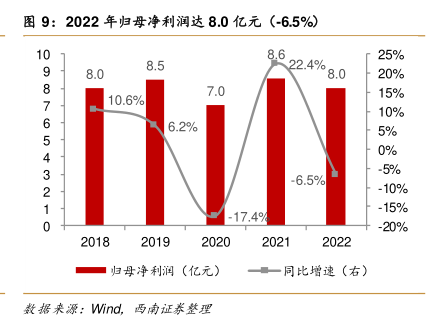

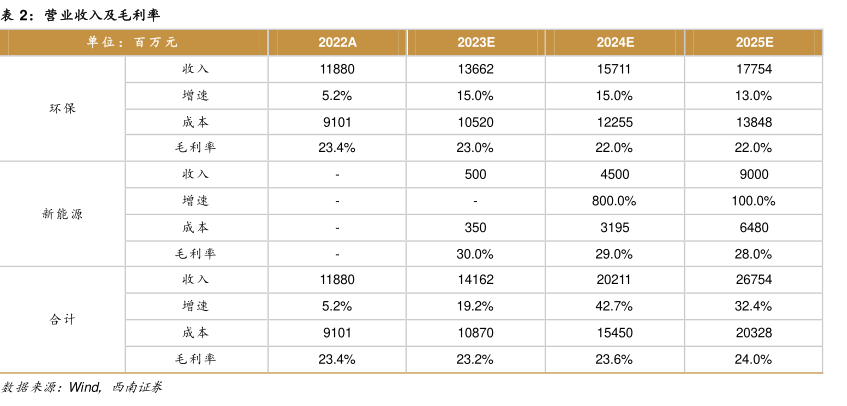

图表内容

表2:营业收入及毛利率

单位:百万元

2022A

2023E

2024E

2025E

收入

增速

5.2%

15.0%

15.0%

13.0%

环保

成本

毛利率

23.4%

23.0%

22.0%

22.0%

收入

增速

800.0%

100.0%

新能源

成本

毛利率

30.0%

29.0%

28.0%

收入

增速

5.2%

19.2%

42.7%

32.4%

合计

成本

毛利率

23.4%

23.2%

23.6%

24.0%

研究报告节选:

假设 1:2022 年以来环保设备制造业务总体稳定,市场竞争力强劲,干法脱硫、电袋复合除尘、电除尘技术及产品相继取得煤电、钢铁、焦化等行业烟气治理大单,结合公司年末在手合同订单 185 亿元,该业务预计未来将稳步增长,同时公司将项目运营业务发展视作重要战略之一,运营合同将为业务的持续增长提供保障,预计 2023-2025 年环保业务收入增速分别为 15%/15%/13%。