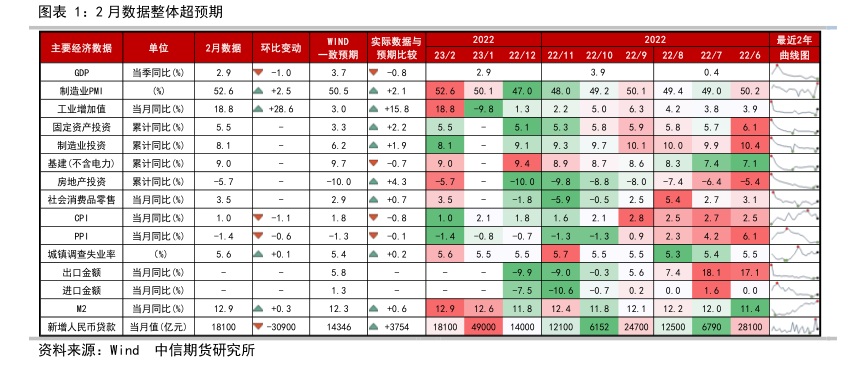

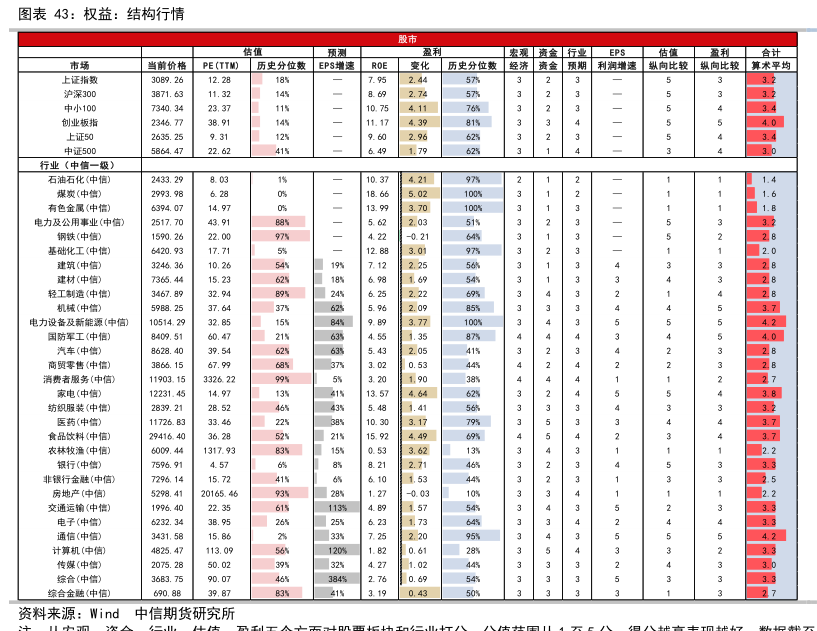

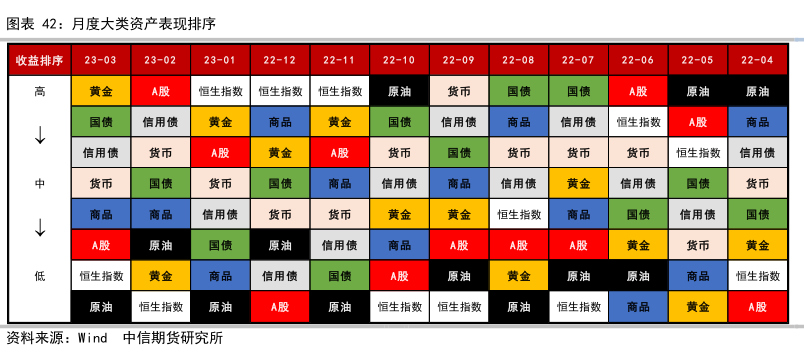

图表内容

图表1:2月数据整体超预期

WIND

单位

最近2年

主要经济数据

2月数据

环比变动

实际数据与

一数预期

预期比较

23/223/1

22/12

22/1122/1022/922/822/7

22/6

曲线图

GDP

当季同比)

2.9

7-1.0

3.7

7-0.8

2.9

3.9

0.4

制造业PWI

52.6

+25

50.5

52.6

50.1

47.0

48.0

49.2

50.1

49.4

49.0

50.2

工业增加值

当月同比)

18.8

▲+28.6

3.0

△+15.8

18.8

-9.8

1.3

2.2

5.0

6.3

4.2

3.8

3.9

固定资产投资

累计同比)

5.5

3.3

△+2.2

5.5

5.1

5.3

5.8

5.9

5.6

5.7

制造业投资

累计同比)

B.1

6.2

△+1.9

8.1

9.1

9.3

9.7

10.1

10.0

9.9

10.4

基建(不含电力)

累计同比)

9.0

9.7

-0.7

9.0

9.4

B.9

8.7

8.6

8.3

7.4

7.1

房地产投资

累计同比)

5.7

-10.0

△+4.3

-5.7

-10.0

9.8

-8.8

-8.0

-7.4

-6.4

-5.4

社会消费品零售

当月同比)

3.5

2.9

+0.7

3.5

-1.8

5.9

-0.5

2.5

5.4

2.7

3.1

CPI

当月同比)

1.0

-1

1

1.8

-0.8

1.0

2.1

1.8

1.6

2.1

2.8

2.5

2.7

2.5

PPI

当月同比)

-1.4

-0.6

-1.3

7-0.1

-1.4

-0.8

-0.7

-1.3

-1.3

0.9

2.3

4.2

城镇调查失业率

5.6

△+0.1

5.4

△+0.2

5.6

5.5

5.5

5.7

5.5

5.5

5.3

5.4

5.5

出口金额

当月同比)

5.8

-9.9

-9.0

-0.3

5.6

7.4

18.1

17.1

进口金额

当月同比)

1.3

-7.5

-10.6

-0.7

0.2

0.0

1.6

0.0

N2

当月同比)

12.9

△+0.3

△+0.6

12.9

12.6

11.8

12.4

11.8

12.1

12.2

12.0

11.4

新增人民币贷款

当月值〔亿元)

7-30900

△+3754

资料来源:Wind中信期货研究所