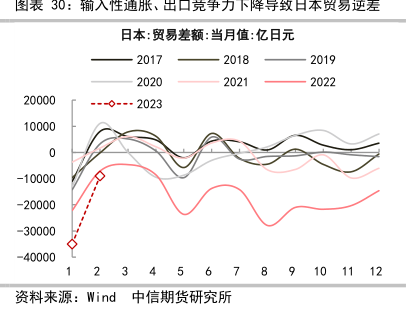

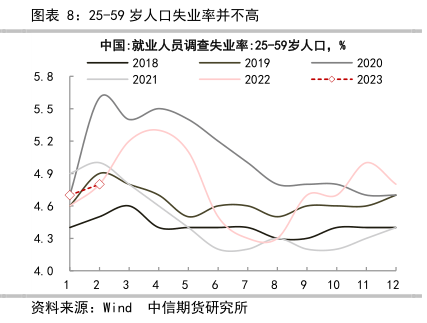

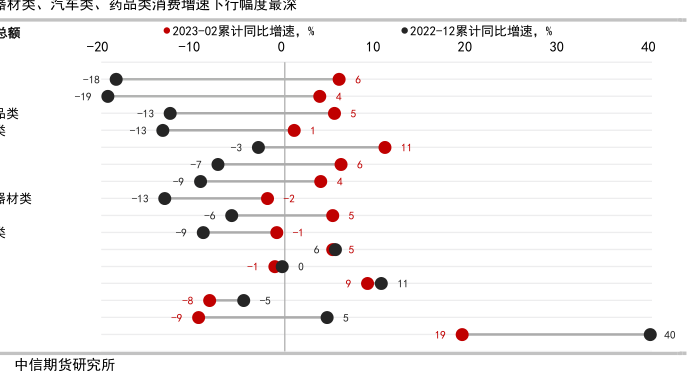

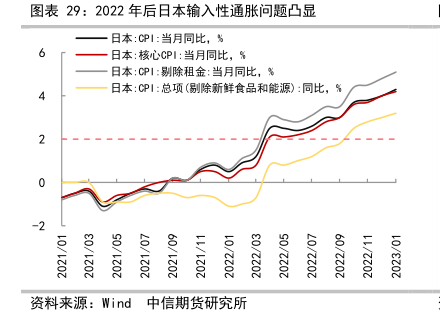

图表内容

图表2:大类资产配置月度表现

一大类资产配置组合

比较基准:50%沪深300+50%中债综合指数

1.7

1.6

1.5

1.4

1.3

1.2

1.1

1.0

0.9

2020/01

2020/04

2020/07

2020/10

2021/01

2021/04

2021/07

2021/10

2022/01

2022/04

2022/07

2022/10

2023/01

2023/3/17

最新净值

收益率(年化)

波动率(年化)

最大回撤

夏普比率

大类资产策略

1.64

20.66%

9.82%

8.55%

1.90

比较基准

1.06

1.96%

10.06%

18.23%

0.00