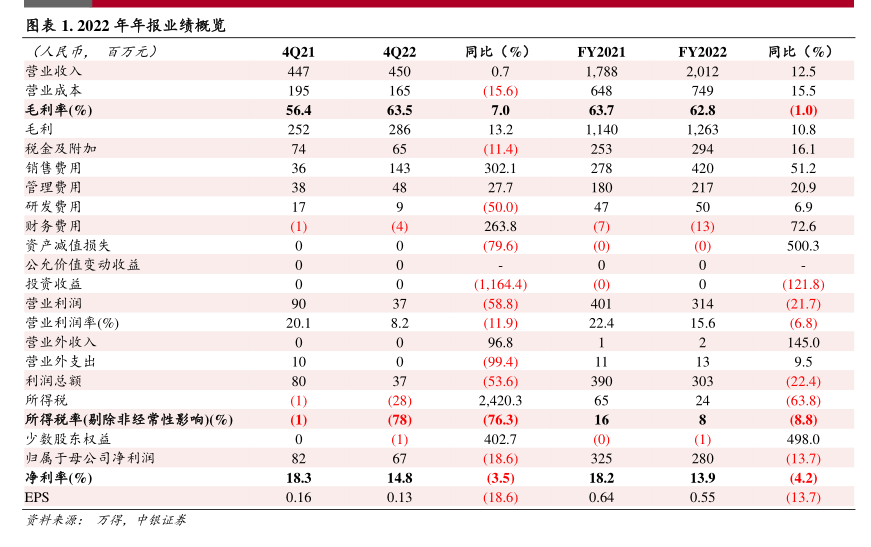

图表内容

图表1.2022年年报业绩概览

(人民币,

百万元)

4Q21

4Q22

FY2021

FY2022

营业收入

0.7

1

788

2.012

12.5

营业成本

(15.6)

15.5

毛利率(%)

56.4

63.5

7.0

63.7

62.8

(1.0)

毛利

13.2

1

140

1

263

10.8

税金及附加

(11.4)

16.1

销售费用

302.1

51.2

管理费用

27.7

20.9

研发费用

(50.0)

6.9

财务费用

(1)

(4)

263.8

(7)

(13)

72.6

资产减值损失

(79.6)

(0)

(0)

500.3

公允价值变动收益

投资收益

(1

164.4)

(0)

(121.8)

营业利润

(58.8)

(21.7)

营业利润率(%)

20.1

8.2

(11.9)

22.4

15.6

(6.8)

营业外收入

96.8

145.0

营业外支出

(99.4)

9.5

利润总额

(53.6)

(22.4)

所得税

(1)

(28)

2.420.3

(63.8)

所得税率(剔除非经常性影响)(%)

(1)

(78)

76.3)

(8.8)

少数股东权益

(1)

402.7

(1)

498.0

归属于母公司净利润

(18.6)

(13.7)

净利率(%)

18.3

14.8

(3.5)

18.2

13.9

(4.2)

EPS

0.16

0.13

(18.6)

0.64

0.55

(13.7)