图表内容

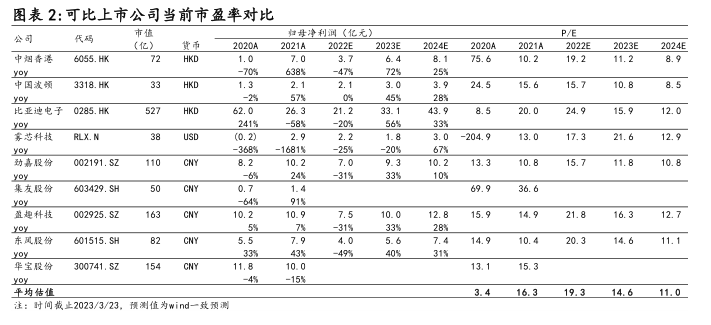

图表2:可比上市公司当前市盈率对比

公司

代码

市值

P/E

货币

2020A

2021A

2022E

2023E

2024E

2020A

2021A

2022E

2023E

2024E

6055.HK

HKD

1.0

7.0

3.7

6.4

8.1

75.6

10.2

19.2

11.2

8.9

-70%

-47%

72%

3318.HK

HKD

1.3

2.1

2.1

3.0

3.9

24.5

15.6

15.7

10.8

8.5

Yoy

-2%

57%

45%

比亚迪电予

0285.HK

HKD

62.0

26.3

21.2

33.1

43.9

8.5

20.0

24.9

15.9

12.0

241%

-58%

-20%

56%

33%

雾芯科技

RLX.N

USD

(0.2)

2.9

2.2

1.8

3.0

-204.9

13.0

17.3

21.6

12.9

yoy

-368%

-1681

-25%

-20%

67%

002191.S2Z

CNY

8.2

10.2

7.0

9.3

10.2

13.3

10.8

15.7

11.8

10.8

-31%

33%

10%

603429.SH

CNY

0.7

1.4

69.9

36.6

yoy

-64%

002925.S2

CNY

10.2

10.9

7.5

10.0

12.8

15.9

14.9

21.8

16.3

12.7

5%

-31%

33%

28%

601515.S

CNY

5.5

7.9

4.0

5.6

7.4

14.9

10.4

20.3

14.6

11.1

YoY

33%

43%

-49%

40%

300741.SZ

CNY

11.8

10.0

13.1

15.3

平均估值

3.4

16.3

19.314.611.0

注:时间截止2023/3/23,预测值为wind一致预测