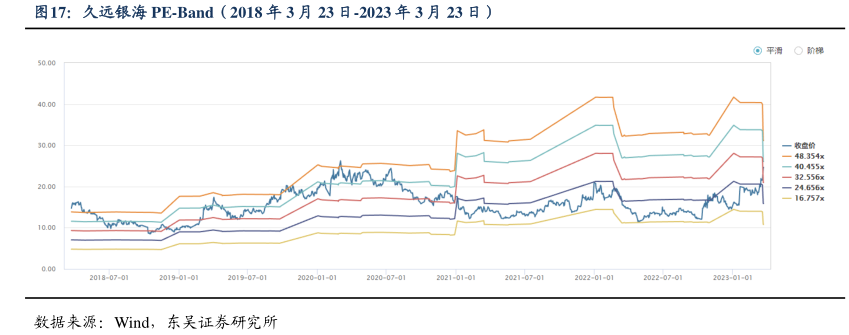

图表内容

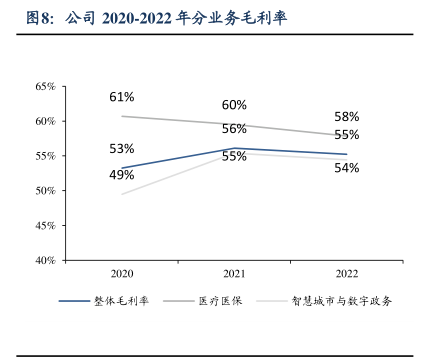

图8:公司2020-2022年分业务毛利率

65%

61%

60%

60%

58%

56%

55%

55%

53%

55%

49%

54%

50%

45%

40%

整体毛利率

医疗医保

智慧城市与数字政务

研究报告节选:

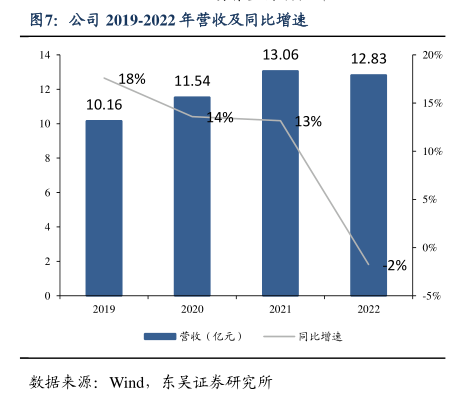

疫情短期影响公司业绩,毛利率稳中有升。从 2019 年开始,国家级、省级和市级医保信息平台以及各类医保信息系统开展建设,并开展 DRG/DIP 支付方式改革试点,医保信息化建设进入新周期。公司 2019-2021 年业绩稳健增长,毛利率稳中有升。2022年由于疫情影响财政相关支出以及项目实施交付节奏,公司业绩短期承压,未来随着医保范围持续扩大,新医保平台持续落地,以及数据要素创新业务场景拓展,公司业绩有望持续提升。