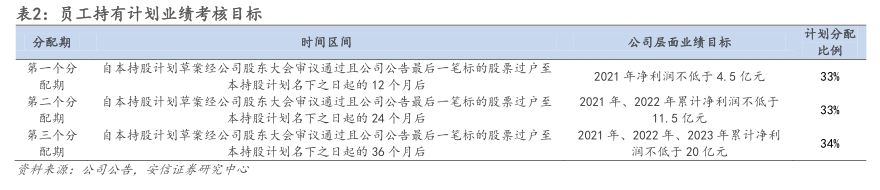

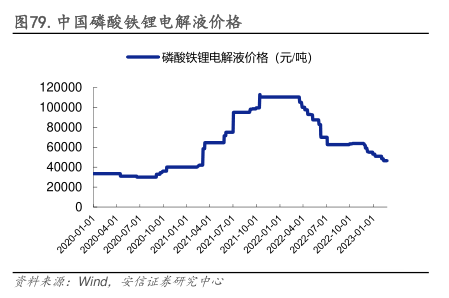

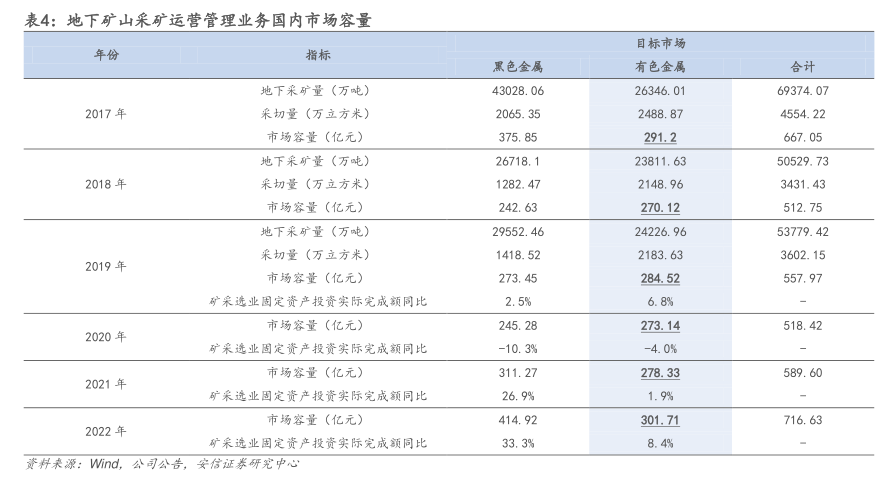

图表内容

表18:公司资源板块产品产能预期(万吨)

项目

资源

2022年

2023年

2024年

2025年

2026年

2027年

2028年

Dikulushi

Lonshi

Cordoba

3.5

3.5

3.5

两盆河

磷矿石

资持来源:公司公告,安信证茶研究中心

研究报告节选:

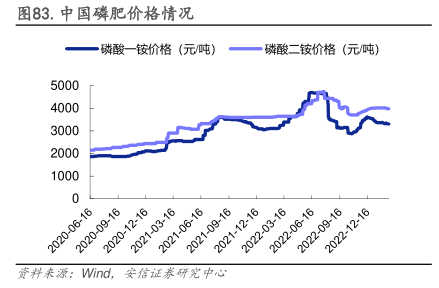

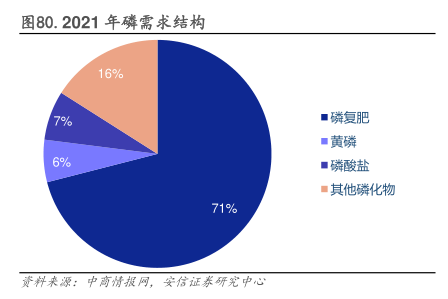

供需两端合力支撑起中长期铜等有色金属价格的走势。2022 年上半年,受美联储加息影响,铜价自高位震荡下行。从中长期来看,全球矿业采选业的有效供给呈现强刚性化,全球有色金属领域勘探投入出现阶段式收缩。据标普数据,2011-2015 年全球有色金属领域勘探年均投入 150.9 亿美元,而 2016-2020 年的年均投入缩至 86.9 亿美元,降幅达 43%,因此未来矿山供给端会产生越来越强的刚性制约。而在全球新能源汽车普及、碳中和路线图推进等方面的支撑下,对以铜为代表的有色金属的需求不断增加。综合来看,随着美联储宏观压力褪去,供弱需强预期下,以铜为代表的有色金属价格或得到较强的支撑。 国内磷矿供需处于相对紧平衡状态,磷矿石价格居高位。在原有磷化工供需格局基础上,新能源行业的快速发展支撑磷矿石价格持续高企。根据百川盈孚数据,2021 年国内磷矿石产量10271.75 万吨,同比增加 25.36%;表观消费量 10240.12 万吨,同比增加 15.38%。截至2022 年 12 月 31 日,磷矿石现货价达 450 元/吨。 公司铜、磷放量预期稳定,铜或迎来量价齐增。两岔河磷矿南部采区 30 万吨磷矿石产能已投产,北部采区 50 万吨磷矿石产能建设期为 3 年。铜资源方面,公司 Dikulushi 铜矿 1 万吨年产能已于 2021 年底投产,据公司在 2022 年 12 月投资者问答披露,公司预期 Dikulushi铜矿 2022 年产出 5000 吨金属铜。公司 Lonshi 铜矿规划 4 万吨年产能,预期于 2023 年底建成投产。我们预计公司或在 2024 年、2026 年底分别达到 5 万吨、8.5 万吨金属铜年产能,叠加目前供需支撑下的铜价上行趋势,公司自有铜矿资源具备量价齐增潜力。