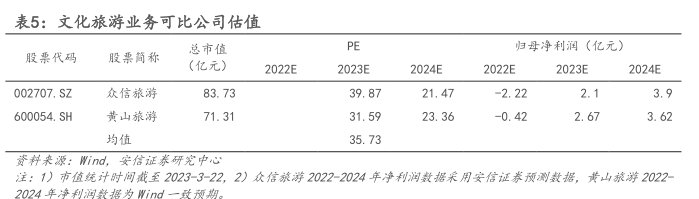

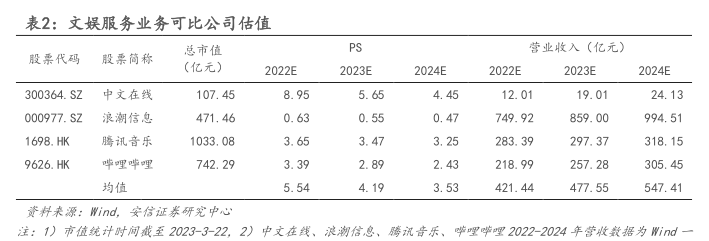

图表内容

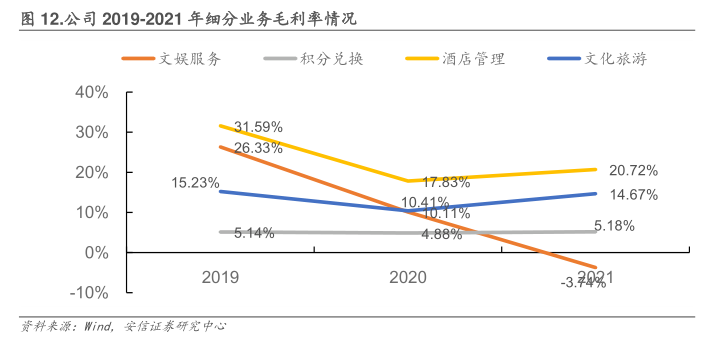

图12.公司2019-2021年细分业务毛利率情况

文娱服务

积分兑换

酒店管理

一文化旅游

40%

30%

31.59%

26.33%

20%

20.72%

15.23%

17.83%

14.67%

10%

10.41%

011%

5.14%

4.88%

5.18%

0%

-10%

赏料来源:摩ind

安信证泰研究中心

研究报告节选:

不同业务板块之间毛利率水平差异显著,文娱服务板块毛利率承压。2019-2021 年,1)文娱板块毛利率分别为 26.33%、10.11%、-3.74%,文娱板块毛利率水平下降的主要系公司旗下控股子公司天翼阅读、炫彩互动分别加大对于 VR 业务、云游戏及融媒体云领域的投入,经营利润有所下降;2)积分兑换业务由于公司背靠中国电信拥有广阔的用户基础,毛利率水平总体保持稳定;3)酒店管理板块毛利率受新冠疫情冲击有一定幅度下滑,但是通过“轻资产”运营模式强化维持盈利能力;4)文化旅游板块公司重点强化 5G 赋能,加快对于数字文博、数字会展的探索,尽管受到疫情冲击毛利率水平总体保持稳定。 图 12.公司 2019-2021 年细分业务毛利率情况