图表内容

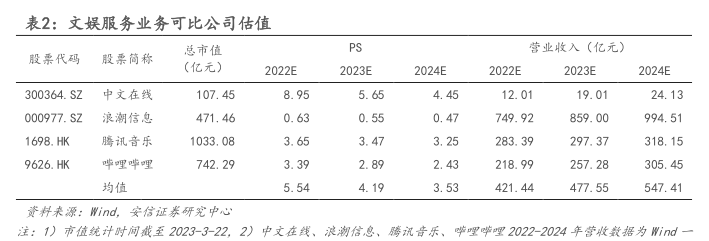

表2:文娱服务业务可比公司估值

总市值

PS

营业收入(亿元)

股票代码

(亿元)

2022E

2023E

2024E

2022E

2023E

2024E

300364.SZ

中文在线

107.45

8.95

5.65

4.45

12.01

19.01

24.13

000977.SZ

浪潮信息

471.46

0.63

0.55

0.47

749.92

859.00

994.51

1698.HK

腾讯音乐

1033.08

3.65

3.47

3.25

283.39

297.37

318.15

9626.HK

哔哩哔哩

742.29

3.39

2.89

2.43

218.99

257.28

305.45

5.54

4.19

3.53

421.44

477.55

547.41

资特来源:ind

安信证券研究中心

注:1)市位统计时间戒至2023-3-22

2)中文在线、浪潮信息、腾讯音乐、哔哩哔哩2022-2024年营收数据为ind一