图表内容

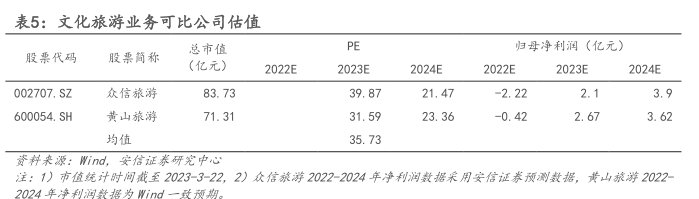

表5:文化旅游业务可比公司估值

总市值

PE

归母净利润(亿元)

股票代码

股票简称

(亿元】

2022E

2023E

2024E

2022E

2023E

2024E

002707.SZ

众信旅游

83.73

39.87

21.47

-2.22

2.1

3.9

600054.SH

黄山旅游

71.31

31.59

23.36

-0.42

2.67

3.62

均值

35.73

资科来源:Wind

安信证泰研笼中心

注:1)市值统计时间戴至2023-3-22

2)众信旅游2022-2024年净刊润数据采用安信证茶预测鼓据,黄山旅游2022