查数据

找报告

价格

登录

全球光伏新增装机稳中有升

研究报告节选:

我们选取市场上光伏切割设备业务以及切割耗材相近的上市公司(美畅股份、晶盛机电、连城数控、宇晶股份)作为估值比较的基础,2023 年 PE 估值中枢约 17 倍,公司作为光伏切割设备龙头,“设备+耗材”双轮驱动,同时切割代工业务模式有望打开全新市场,给予公司 2023 年 20 倍估值,对应目标价为 98 元。首次覆盖,给予“买入”评级。

阅读研究报告

最后更新: 2023-03-29

相关行业研究图表

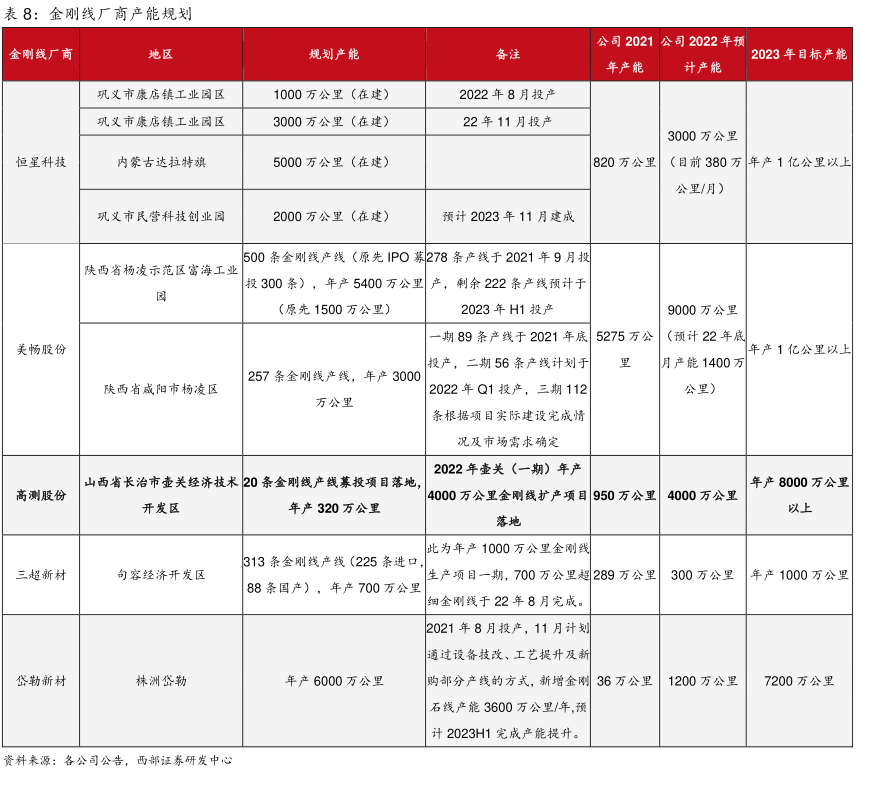

金刚线厂商产能规划

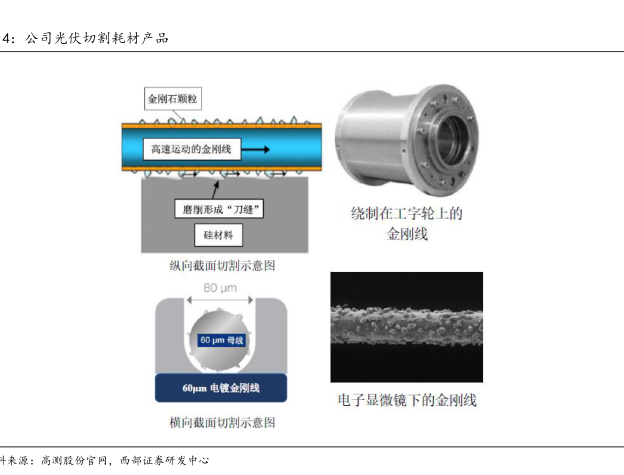

公司光伏切割耗材产品

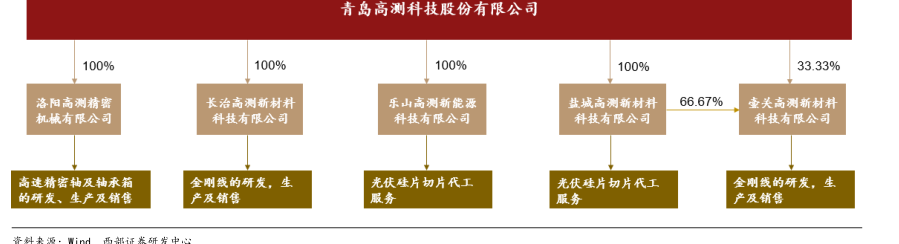

青岛高测科技股份有限公司

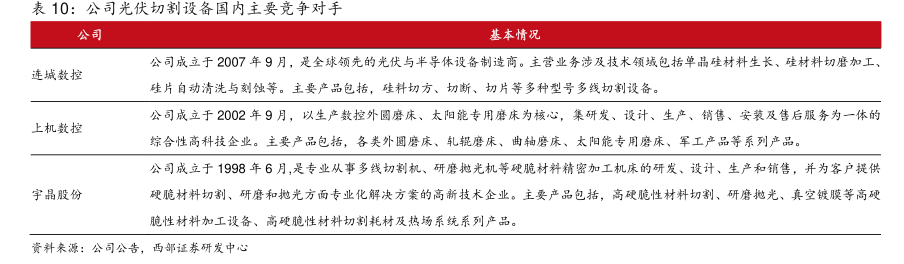

公司光伏切割设备国内主要竞争对手

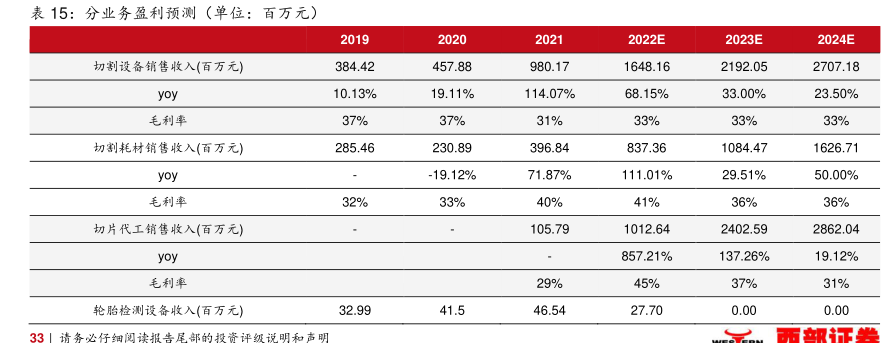

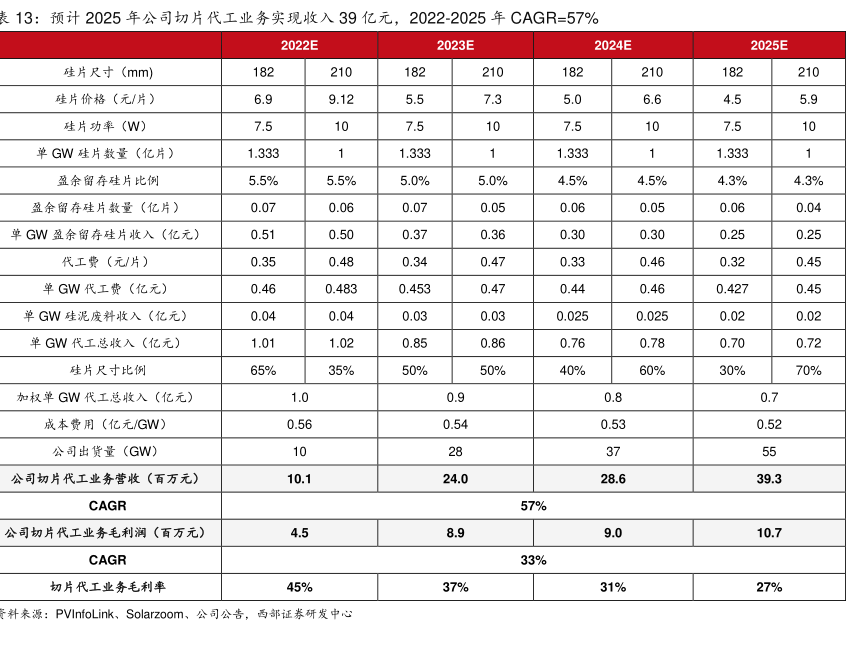

预计2025年公司切片代工业务实现收入39亿元,2022-2025年CAGR=57%

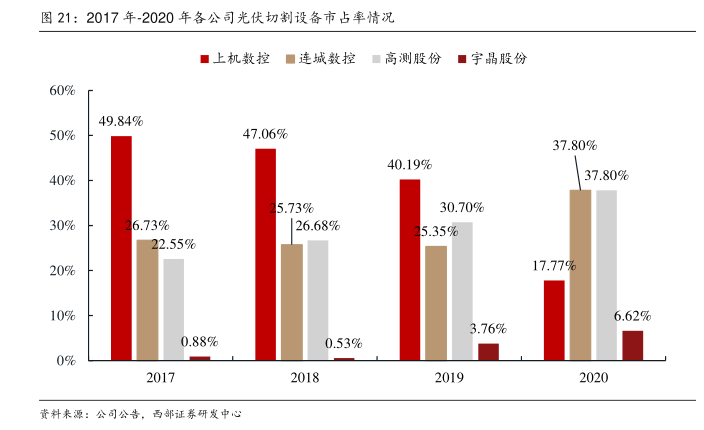

2017年-2020年各公司光伏切割设备市占率情况

相关行业研究报告

高测股份: 首次覆盖报告:光伏切割领域先驱,切片代工业务打造成长第二极

高测股份 | 西部证券 | 2023-03-29 | 46个图表

图表内容

全球光伏新增装机稳中有升

其他行业调研报告

通信设备及服务行业2024年第9周周报:Marvell上修AI收入指引,算力迎来积极变化 - 2024-04-14

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 - 2024-04-14

食品饮料行业周度更新:调整后走向新均衡,配置价值凸显 - 2024-04-14

汽车行业周报:静待以旧换新政策落地后的销量预期修正 - 2024-04-14

北交所周报(2024年4月第2周):北交所强调IPO质量,交易活跃度趋稳 - 2024-04-14

苏美达: 苏美达2023年年报点评:先进制造增长亮眼,央企标杆行稳致远 - 2024-04-14

A股策略周报:以稳为主 - 2024-04-14

2024年3月社融数据点评:货币宽松的必要性在升温 - 2024-04-14

48期:【氢周一见】暗流科技完成数百万元天使轮融资 - 2024-04-14

主题周报4月第1期:确定性在更新换新和制造业出海 - 2024-04-14

微信小程序

添加到

"我的小程序"

, 随时随地访问

微信服务号

关注产品动态、获知行业资讯

产品吐槽|意见|建议|BUG >